Приказ на получение бланков строгой отчетности

Не удается отобразить требуемую страницу

Отображение страницы невозможно из-за неполадок, возникших при попытке доступа к ней.

Попробуйте выполнить следующее:

Ошибка HTTP 414 - Слишком длинный запрос URI

Internet Information Services

Технические сведения (для сотрудников службы поддержки)

Сервер отказывается обслуживать запрос из-за слишком большой длины запроса URI. Эта редкая ситуация возникает в следующих случаях:

клиент неправильно преобразовал запрос POST в запрос GET с длинными данными запроса;

клиент столкнулся с ошибкой перенаправления (например перенаправленный префикс URL указывает на свой собственный суффикс);

сервер подвергается атаке клиента, пытающегося использовать бреши в защите, которые имеются на некоторых серверах, использующих для чтения и других манипуляций с запросом URI буферы фиксированной длины.

Бланки строгой отчетности — основные моменты

Одним из видов продукции, выпускаемой нашей типографией, являются бланки строгой отчетности (БСО). Хотя наша работа как типографии заключается в их изготовлении, тем не менее, что бы ответить на вопросы, которые часто возникают у наших заказчиков, мы попытались разобраться с текущей ситуацией и изложить результат в простой и понятной не только для юристов, но и для простых граждан форме.

Содержание

Бланки строгой отчетности в году

Сегодня изготовление и использование бланков строгой отчетности регулируется Постановлением Министерства финансов РФ № 359 от 21 мая 2008 года. Основные моменты постановления заключаются в следующем:

Утвержденные формы БСО

Для отдельных видов деятельности соответствующие ведомства, которые их курируют, позаботились об утверждении единых для всех форм БСО, избавив предпринимателей от необходимости разрабатывать их самостоятельно.

Приказ Минфина РФ от 17.05.2006 N 80н "Об утверждении формы бланка строгой отчетности - "Квитанция на получение страховой премии (взноса)" (Зарегистрировано в Минюсте РФ.

Зарегистрировано в Минюсте РФ 20 июня 2006 г. N 7942

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 17 мая 2006 г. N 80н

ОБ УТВЕРЖДЕНИИ ФОРМЫ БЛАНКА СТРОГОЙ ОТЧЕТНОСТИ -

"КВИТАНЦИЯ НА ПОЛУЧЕНИЕ СТРАХОВОЙ ПРЕМИИ (ВЗНОСА)"

В соответствии с Постановлением Правительства Российской Федерации от 31 марта 2005 г. N 171 "Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" (Собрание законодательства Российской Федерации, 2005, N 14, ст. 1251) приказываю:

Утвердить форму бланка строгой отчетности, применяемого при оказании населению услуг по страхованию, - "Квитанция на получение страховой премии (взноса)", согласно Приложению к настоящему Приказу.

Примечание к документу

КонсультантПлюс: примечание.

Начало действия документа - 10.07.2006 <*>.

<*> Внимание! Данный документ вступил в силу по истечении 10 дней после дня официального опубликования (опубликован в "Бюллетене нормативных актов федеральных органов исполнительной власти" - 26.06.2006, "Российской газете" - 29.06.2006). Есть неопределенность с датой начала действия документа, связанная с первой официальной публикацией. Подробнее см. Справочную информацию .

УЧЕТ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ

В настоящее время в деятельности учреждений здравоохранения применяются различные виды бланков строгой отчетности. Поскольку к учету некоторых из них предъявляются особые требования, в этой статье мы не только рассмотрим порядок отражения бланков строгой отчетности в бюджетном учете, но и озвучим требования к организации учета отдельных из них.

Бюджетный учет бланков строгой отчетности

Инструкцией N 148н <*> предусмотрено, что для учета бланков строгой отчетности используется забалансовый счет 03 "Бланки строгой отчетности".

<*> Инструкция по бюджетному учету, утв. Приказом Минфина России от 30.12.2008 N 148н.

Согласно Отраслевым особенностям бюджетного учета в системе здравоохранения Российской Федерации, утвержденным Минздравсоцразвития России 09.06.2007, на забалансовом счете 03 учитываются находящиеся на хранении и выдаваемые под отчет бланки:

- трудовых книжек и вкладышей к ним;

- родовых сертификатов;

- справок на сохранение среднего заработка и получение дней отдыха, выдаваемых донорам;

- талонов на питание, выдаваемых донорам;

- листков нетрудоспособности;

- санаторно-курортных путевок;

- квитанционных книжек;

- аттестатов и дипломов;

- удостоверений и др.

Использование забалансового счета способствует обеспечению контроля за сохранностью бланков строгой отчетности, своевременному оформлению документов на их поступление и выбытие, а также получению полной информации о наличии таких бланков.

Перечень документов, являющихся в учреждении здравоохранения бланками строгой отчетности, порядок их хранения, выдачи, инвентаризации устанавливаются приказом руководителя учреждения здравоохранения.

Кроме того, в учетной политике учреждения, которая утверждается приказом руководителя, следует привести перечень лиц, ответственных за получение, хранение и выдачу бланков. С каждым из них заключается договор о полной индивидуальной материальной ответственности по форме, утвержденной Постановлением Минтруда России от 31.12.2002 N 85 "Об утверждении Перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности".

Учет на забалансовых счетах ведется без использования метода двойной записи. Записи делаются только при поступлении и выбытии учитываемых бланков.

На забалансовом счете 03 бланки строгой отчетности учитываются в условной оценке 1 руб. за один бланк. Аналитический учет по данному счету ведется по каждому виду бланков и местам их хранения в книге по учету бланков строгой отчетности. Вместе с этим ежемесячно формируется журнал по прочим операциям по этому счету, к которому подшиваются первичные документы, подтверждающие движение бланков строгой отчетности.

Пример. В октябре 2009 г. медицинским учреждением от регионального отделения ФСС получено в пределах квартальной потребности 400 бланков листков нетрудоспособности. Данные бланки были выданы лечащим врачам. Вместе с этим врачи сдали ответственному за получение, хранение и выдачу бланков строгой отчетности лицу 250 корешков листков нетрудоспособности.

В декабре на основании акта были списаны 380 корешков бланков листков нетрудоспособности и 10 испорченных бланков, срок хранения которых истек. Учетной политикой медицинского учреждения утверждены следующие аналитические счета:

- 03/1 - для учета принятых и выданных бланков листков нетрудоспособности;

- 03/2 - для учета корешков бланков листков нетрудоспособности;

- 03/3 - для учета испорченных бланков листов нетрудоспособности.

В данном случае движение бланков строгой отчетности будет выглядеть следующим образом:

Источники:

, , ,

Следующие:

20 апреля 2024 года

Комментариев пока нет!Другие статьи:

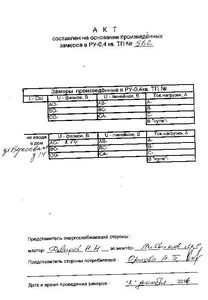

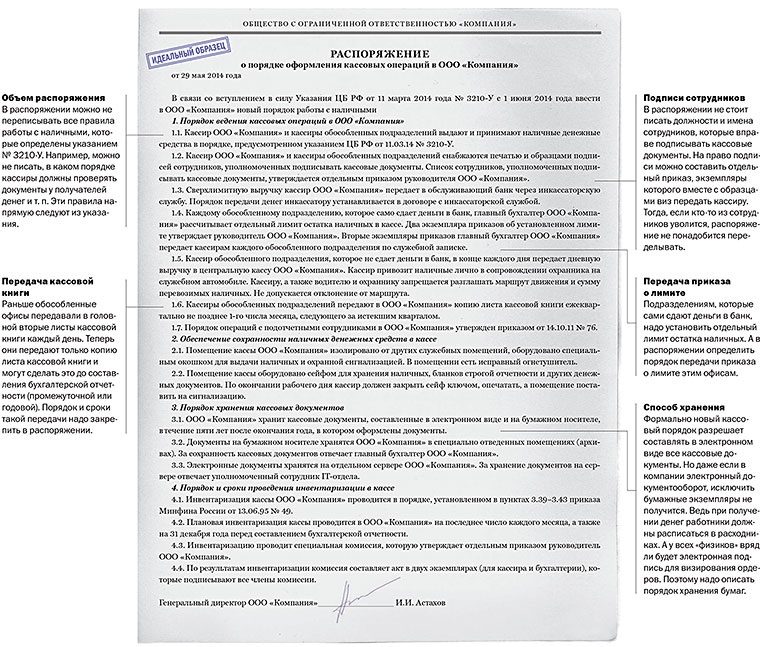

Образец приказа об удержании денежных средств бухгалтера кассира

Образец приказа об удержании денежных средств бухгалтера кассира Образец административного протокола

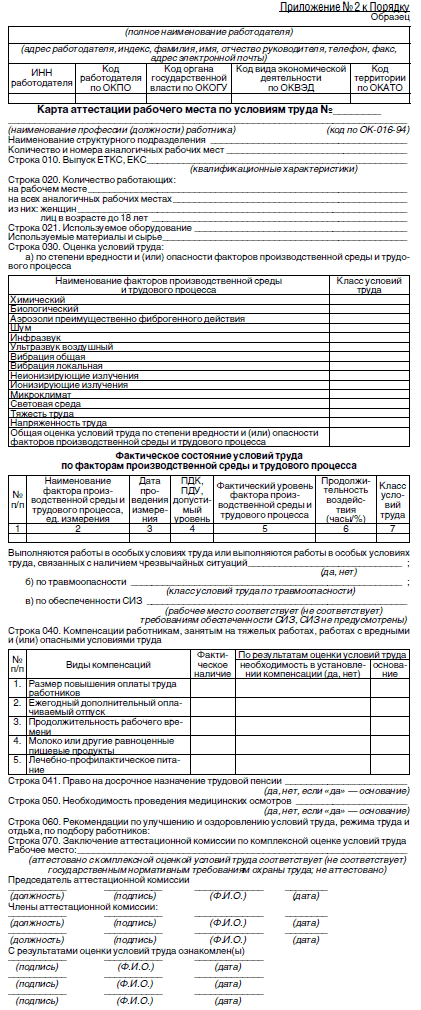

Образец административного протокола Образец приказа о проведении аттестации рабочих мест по условиям труда

Образец приказа о проведении аттестации рабочих мест по условиям трудаПопулярное

Протокол беседы с родителями неуспевающего ученика образец Алгоритм работы с неуспевающими и слабоуспевающими учащимися Классному руководителю: Определить причину неуспеваемости учащегося через Алгоритм работы с неуспевающимии слабоуспевающими

Протокол беседы с родителями неуспевающего ученика образец Алгоритм работы с неуспевающими и слабоуспевающими учащимися Классному руководителю: Определить причину неуспеваемости учащегося через Алгоритм работы с неуспевающимии слабоуспевающими  Образец заявления на шенгенскую визу Страховка онлайнАнкета на шенгенскую визуВ соответствии с Визовым кодексом ЕС для оформления краткосрочной визы в любую из шенгенских стран

Образец заявления на шенгенскую визу Страховка онлайнАнкета на шенгенскую визуВ соответствии с Визовым кодексом ЕС для оформления краткосрочной визы в любую из шенгенских стран  Образец акт напряжения Что делать, чтобы вернуть деньги за сгоревшую бытовую технику?5 Декабря 2011Энергошок испытали жители Владивостока. В доме на улице Березовой

Образец акт напряжения Что делать, чтобы вернуть деньги за сгоревшую бытовую технику?5 Декабря 2011Энергошок испытали жители Владивостока. В доме на улице Березовой  Образцы объяснительных о недостаче Объяснительная записка по поводу недостачи денег - правовед ru 1СПАЛОМА.РУ / thread / Образец объяснительной по недостаче | Просмотров:

Образцы объяснительных о недостаче Объяснительная записка по поводу недостачи денег - правовед ru 1СПАЛОМА.РУ / thread / Образец объяснительной по недостаче | Просмотров: Недавно добавленные материалы:

Договор аренды помещения между юридическими лицами образец АРЕНДЫ НЕЖИЛОГО ПОМЕЩЕНИЯ, ЗАКЛЮЧАЕМЫЙ МЕЖДУ ДВУМЯ ЮРИДИЧЕСКИМИ ЛИЦАМИг. Санкт-Петербург ___________ _____ г.ООО ____________, именуемое в дальнейшем Арендодатель, в лице генерального директора ________________, действующей Договор аренды помещения под магазин образец Источники: Договор аренды цеха образец Простой образец договора аренды Договор аренды подъемника образец Раздел: Образцы документовТип документа: ПаспортДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.ВНИМАНИЮ ВЛАДЕЛЬЦА ПОДЪЕМНИКА!1. Договор аренды образец рб по состоянию на 25 января 2005 годаДоговор аренды оборудования№_____ Город ____________ _____ ____________ 200 _ Договор аренды оборудования с последующим выкупом образец Приложение N ___к Договору аренды оборудованияс последующим выкупомN ___ от "___"________ ___ г.__________________, именуем__ в дальнейшем "Арендодатель", в лице __________________, действующ__ на основании __________________, Договор аренды программного обеспечения образец ДОГОВОРна разработку программного обеспечения"___"_________ ____ г.____________________________________________________________, именуем____ в дальнейшем "Заказчик", в лице ____________________________________________, действующ__ на основании ________________________,  Приказ о внедрении электронного журнала в школе

Приказ о внедрении электронного журнала в школе Приказ на кассира образец главбух

Приказ на кассира образец главбух