Образец приказа об отмене лимита по кассе

Лимит кассы нужно рассчитать и утвердить самостоятельно

В продолжение статьи о кассовых операциях - сегодня говорим о лимите кассы.

Лимит кассы - что было раньше.

Лимит остатка кассы - сумму, которую можно не сдавать в банк, а оставлять в кассе, устанавливал обслуживающий банк, в которому организации был открыт расчетный счет. Как правило, лимит устанавливался на год, о чем фирма получала соответствующее извещение. Если лимит кассы не был установлен, считалось, что он равен нулю. И организация не должна иметь остатка денежных средств в кассе на конец рабочего дня.

Как поступать сейчас.

Начиная с года банки больше не устанавливают лимит кассы. Теперь это делает сам хозяйствующий субъект. Причем такое требование распространяется как на организации, так и на индивидуальных предпринимателей. Расчет суммы лимита по кассе делает бухгалтер. А утверждает сумму своим приказом руководитель (или сам предприниматель). Банк уведомлять о размере лимита не нужно. Более того, в течение года его можно пересматривать в любое время, если для этого возникнут основания, например рост наличного оборота денег.

Есть два способа, и выбор конкретного из них зависит от того, получает ли организация (индивидуальный предприниматель) наличную выручку либо все поступления идут через банк.

П ервая ситуация — организация (индивидуальный предприниматель) имеет регулярные поступления наличных денег за проданные товары, выполненные работы, оказанные услуги. В этом случае лимит остатка наличных по кассе определяют по формуле, указанной в пункте I приложения к Положению № 373-П:

Упрощенный порядок кассовой дисциплины для ИП

1 июня года вступили в силу два документа Банка России: Указание от 07.10. № 3073-У об осуществлении наличных расчетов и Указание от 11.03. № 3210-У об упрощенном порядке ведения кассовых операций.

Что изменилось в порядке кассовых операций?

Новый порядок ведения кассовых операций предполагает, что индивидуальные предприниматели имеют право:

- не оформлять приходные и расходные кассовые ордера;

- не устанавливать лимит остатка наличности в кассе на конец рабочего дня;

Кассовые операции – это операции по выдаче и приему наличных денег, и хотя ИП теперь могут не оформлять их кассовыми документами, на практике выходит, что отказаться от них смогут далеко не все предприниматели.

В каких случаях прием и выдача наличности должны оформляться документами?

В пункте 6 Указания № 3210-У говорится, что выдача зарплаты и других выплат работникам наличными деньгами оформляется расходным кассовым ордером (0310002). В п. 5 этого же документа сказано, что прием наличных денег индивидуальным предпринимателем, в том числе от лица, с которым заключен трудовой или гражданско-правовой договор. проводится по приходному кассовому ордеру (0310001).

Таким образом, все ИП, производящие выплаты своим работникам наличностью, а также получающие наличные деньги от любых лиц, должны продолжать применять приходные (ПКО ) и расходные (РКО) кассовые ордера, но тогда и кассовую книгу для их учета надо тоже вести. Не забудьте только переиздать приказ о порядке ведения кассовых операций, т.к. прежний приказ (если он у вас был) ссылался на Положение Банка России от 12.10. № 373-П, которое утратило силу.

Если же индивидуальный предприниматель не выдает зарплату наличностью, и не получает ни от кого наличных денег, то теоретически он может не вести кассовые документы, если бы не одно условие – внесение данных в КУДиР производится на основе первичных документов. Такими документами о приеме и выдаче наличных денег являются те же ПКО и РКО. Не ведут же КУДиР только предприниматели, работающие на ЕНВД. В результате, воспользоваться правом не вести кассовые документы могут только ИП на ЕНВД, которые не выплачивают наличные деньги работникам и не совмещают ЕНВД с другими налоговыми режимами.

Лимит кассы по новым правилам

Что касается лимита остатка наличности в кассе, то теперь эти ограничения сняты для ИП полностью. Раньше за хранение в кассе сверхлимитной выручки предприниматель мог быть оштрафован по ст. 15.1 КоАП РФ на сумму до 5000 рублей.

Если вы решите воспользоваться такой возможностью, то этот выбор надо отразить в учетной политике ИП и не забыть отменить прежний приказ об установлении лимита. В новом приказе о порядке ведения кассовых операций надо будет указать, что лимит остатка наличных денег в кассе не применяется на основании Указания № 3210-У. Если же старый приказ не отменять, то положения о лимите будут продолжать для вас действовать.

На свои личные нужды ИП может теперь тратить деньги из кассы

Указание № 3073-У теперь прямо разрешает ИП выдачу из кассы наличных денег на личные нужды, которые не связаны с предпринимательской деятельностью. Раньше Центробанк оговаривал возможность расходования денег на такие цели только в отношении средств, полученных с банковского счета.

При этом, если предприниматель оформляет кассовые документы, то выдачу денег из кассы на свои нужды надо оформить расходным кассовым ордером. В основании выплаты указывают «Выдача денежных средств предпринимателю на личные нужды».

Новый порядок ведения кассовых операций

Автономные учреждения, как и другие государственные (муниципальные) учреждения, при оформлении и учете кассовых операций обязаны руководствоваться порядком ведения кассовых операций в РФ, установленным ЦБР (п. 167 Инструкции № 157н ). 1 января года вступает в силу Положение ЦБР № 373 П определяющее порядок ведения кассовых операций с банкнотами и монетой ЦБР на территории РФ в целях организации на территории РФ наличного денежного обращения. Об изменениях в порядке ведения кассовых операций автономными учреждениями мы поговорим в этой статье.

Положение ЦБР № 373П распространяется на юридических лиц, ведущих бухгалтерский учет в соответствии с требованиями, установленными органами, которым предоставлено право регулирования бухгалтерского учета (за исключением ЦБР), а также на юридических лиц, перешедших на УСНО, на физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица. Получатели бюджетных средств при ведении операций по приему наличных денег, включающих их пересчет, по выдаче наличных денег руководствуются Положением ЦБР № 373П, если иное не определено нормативным правовым актом, регулирующим порядок ведения кассовых операций получателями бюджетных средств (п. 1.1 Положения ЦБР № 373П).

Перед тем как перейти к изменениям в порядке ведения кассовых операций, заметим, что на момент выхода журнала Порядок ведения кассовых операций в РФ, утвержденный Решением Совета директоров Банка России от 22.09.1993 № 40 (далее - Порядок ведения кассовых операций) никто не отменял. Поскольку Положение ЦБР № 373П распространяется только на кассовые операции банкнотами и монетой ЦБР, следует использовать Порядок кассовых операций при осуществлении операций с иностранной валютой.

Лимит остатка денежной наличности . Как и в Порядке ведения кассовых операций, в Положении ЦБР № 373 П определено, что автономные учреждения должны хранить наличные денежные средства в кассе в пределах установленного лимита. Однако новацией Положения ЦБР № 373 П является норма, что устанавливать этот лимит автономное учреждение может самостоятельно. Обращаться при этом в банк, в котором у учреждения открыты счета, не нужно. В соответствии с п. 1.2 Положения ЦБР № 373П для ведения кассовых операций автономное учреждение должно самостоятельно установить максимально допустимую сумму наличных денег, которая может храниться в кассе после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня. Необходимо отметить, что обособленные структурные подразделения автономного учреждения, имеющие собственные лицевые или расчетные счета, также самостоятельно устанавливают себе лимит остатка наличных денег в кассе.

Пунктом 2.5 Положения ЦБР № 14П[1] установлено, что лимит остатка денежных средств в кассе банки должны устанавливать ежегодно. Положение ЦБР № 373 П аналогичного требования не содержит, точнее, в нем не указано, с какой периодичностью следует пересматривать сумму лимита остатка наличных денег и следует ли это делать вообще. Вместе с тем, по мнению автора, до внесения изменений или отмены Положения № 14 П лимит остатка денежных средств в кассе следует устанавливать ежегодно.

Порядок расчета лимита остатка наличных денег приведен в приложении к Положению ЦБР № 373 П. Причем предусмотрены два варианта: для учреждений, имеющих поступления в кассу наличных денег за проданные товары, выполненные работы, оказанные услуги, и для учреждений, у которых такие поступления отсутствуют.

Рассмотрим пример расчета лимита остатка наличных денег.

Автономное учреждение не имеет поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги. Для расчета лимита остатка наличных денег в кассе на г. взят расчетный период, за который учитывается объем выдач наличных денег с 1 по 31 декабря г. (22 рабочих дня). Объем выдач наличных денег (за исключением сумм наличных денег, предназначенных для выплаты заработной платы, стипендий и других выплат работникам) за расчетный период составил 88 000 руб. Период времени между днями получения по денежному чеку в банке наличных денег составил 5 рабочих дней.

Рассчитаем сумму лимита остатка наличных денег: 88 000 руб. / 22 раб. дн. х

5 раб. дн. = 20 000 руб.

Рассчитанная сумма лимита остатка наличных денег в кассе должна быть утверждена приказом или распоряжением руководителя автономного учреждения.

Несмотря на то что сумму лимита остатка наличных денег в кассе автономное учреждение устанавливает самостоятельно, несоблюдение лимита продолжает признаваться административным правонарушением. Напомним, что превышение установленного лимита остатка наличных денежных средств в кассе учреждения - одно из грубейших нарушений кассовой дисциплины, которое в соответствии со ст. 15.1 КоАП РФ влечет наложение административного штрафа:

Как и ранее, накопление наличных денег в кассе сверх установленного лимита остатка наличных денег допускается исключительно в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера, включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения в эти дни кассовых операций. Срок выдачи наличных денег на эти выплаты определяется руководителем автономного учреждения и указывается в расчетно-платежной ведомости (платежной ведомости).

В Положении ЦБР № 373П установлен срок выдачи наличных денег по выплатам заработной платы, стипендий и другим выплатам - пять рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты), а не три, как было предусмотрено Порядком ведения кассовых операций (п. 4.6 Положения ЦБР № 373П). Таким образом, сверх установленного учреждением лимита можно хранить наличные деньги исключительно в сумме, предназначенной для оплаты труда, выплаты пособий по социальному страхованию и стипендий, и не более пяти рабочих дней.

Организация ведения кассовых операций . Как и ранее,кассовые операции должен осуществлять кассовый или иной работник учреждения (кассир), для которого установлены соответствующие должностные права и обязанности. Работник должен ознакомиться с ними под роспись. Заметим, что в отличие от Порядка ведения кассовых операций Положение ЦБР № 373 П не содержит требования о письменном ознакомлении кассира с должностными правами и обязанностями, а также о заключении с ним договора о полной индивидуальной материальной ответственности. Вместе с тем в соответствии со ст. 244 ТК РФ с лицами, непосредственно связанными с обслуживанием денежных или товарных ценностей, работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности. Перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также их типовые формы утверждены Постановлением Минтруда РФ от 31.12.2002 № 85 «Об утверждении Перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности». В указанный перечень, в частности, включены и кассиры.

Лицо, осуществляющее кассовые операции, должно быть обеспечено образцами подписей лиц, уполномоченных подписывать кассовые документы, а также печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции. Напомним, что Порядок ведения кассовых операций содержал требование о погашении документов, приложенных к приходным и расходным кассовым ордерам, штампом или надписью «Оплачено» с указанием даты (числа, месяца, года). Поскольку Положение ЦБР № 373П не содержит требований к содержанию указанного штампа, по мнению автора, учреждению при выдаче денег из кассы целесообразно использовать имеющийся штамп «Оплачено», а при поступлении денег в кассу - штамп «Получено» с указанием даты (число, месяц, год). Напомним, что требование о наличии в учреждении такого штампа было установлено еще п. 112 Инструкции № 107н[2],многие учреждения используют его до сих пор.

Согласно п. 167 Инструкции № 157н прием в кассу наличных денежных средств от физических лиц производится по бланкам строгой отчетности, утвержденным в порядке, предусмотренном законодательством РФ (например, по квитанции формы 0504510 и приходным кассовым ордерам формы 0310001). При выдаче наличных денежных средств из кассы под отчет нескольким лицам вместо индивидуальных расходных кассовых ордеров (ф. 0310002) применяется Ведомость на выдачу денег из кассы подотчетным лицам (ф. 0504501). Выдача заработной платы, пенсий, пособий по временной нетрудоспособности, премий и стипендий производится из кассы не по кассовым ордерам, а по платежным или расчетно-платежным ведомостям, заверенным руководителем организации и главным бухгалтером.

В кассовых документах должно быть указано основание для их оформления и перечислены прилагаемые подтверждающие документы (расчетно-платежные ведомости, платежные ведомости, заявления, счета и др.). Как и ранее, внесение исправлений в кассовые документы не допускается. Аналогичное положение содержится в п. 5 ст. 9 Закона о бухгалтерском учете. Вместе с тем заметим, что в Положении ЦБР№ 373П в отличие от Порядка ведения кассовых операций отсутствует требование о недопущении в указанных документах подчисток и помарок.

Для учета поступающих в кассу наличных денег учреждение должно вести кассовую книгу. Вместе с тем требование о наличии в учреждении только одной кассовой книги в Положении ЦБР № 373П отсутствует, причем, например, в п. 2.5 Положения ЦБР № 373П прямо сказано о возможности наличия своей кассовой книги у каждого обособленного подразделения учреждения.

В указанном пункте установлена возможность оформления кассовых документов, кассовой книги, а также книги учета принятых и выданных кассиром денежных средств на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение. Документы, составляемые с применением технических средств, должны распечатываться на бумажном носителе, причем лист кассовой книги, оформляемой с применением технических средств, распечатывается на бумажном носителе в конце рабочего дня в двух экземплярах. Нумерация листов кассовой книги, оформляемой с применением технических средств, осуществляется автоматически в хронологической последовательности с начала календарного года.

Распечатанные на бумажном носителе листы кассовой книги подбираются в хронологической последовательности, брошюруются по мере необходимости, но не реже одного раза в календарный год.

Надпись о количестве листов кассовой книги заверяется руководителем и главным бухгалтером и скрепляется оттиском печати учреждения. Заметим, что архаичное требование об опечатывании кассовой книги сургучной или мастичной печатью в Положении ЦБР № 373П отсутствует. Напомним, что согласно Порядку ведения кассовых операций при опечатывании книги мастичной печатью использовались клей на основе жидкого стекла («Силикатный», «Канцелярский», «Конторский», «Жидкое стекло»), бумага типа папиросной, штемпельная краска. Бумага с оттиском печати должна была смазываться с двух сторон клеем, а после опечатывания книги наносился еще один слой клея.

Еще одним из новшеств Положения ЦБР № 373П является детальный порядок приема и выдачи наличных денег из кассы. Так, согласно п. 3.2 Положения ЦБР № 373П наличные деньги должны приниматься кассиром полистным, поштучным пересчетом и таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира. В случае если сумма наличных денег, указанная в приходном кассовом ордере, не соответствует вносимой сумме, кассир должен предложить вносителю наличных денег довнести недостающую сумму наличных денег или возвратить излишне вносимую сумму наличных денег. Если вноситель отказался довнести недостающую сумму наличных денег, кассир возвращает ему вносимую сумму, а приходный кассовый ордер перечеркивает и передает главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю для оформления приходного кассового ордера на фактически вносимую сумму наличных денег.

Требования к технической укрепленности помещения кассы . В Положении ЦБР № 373П отсутствуют требования к технической укрепленности кассы. Согласно п. 1.2 Положения ЦБР № 373П руководитель автономного учреждения должен определить место, где будут совершаться кассовые операции. Напомним, что ранее за несоблюдение указанных требований учреждение могло быть привлечено к административной ответственности по ст. 15.1

КоАП РФ.

Прочие изменения. Положение ЦБР № 373П не содержит следующие нормы:

Новый порядок ведения кассовых операций с наличными деньгами

С 1 января года на территории РФ вводится новый порядок ведения кассовых операций, который должны соблюдать не только юридические лица (в том числе применяющие УСН), но и индивидуальные предприниматели. Анализ и комментарии к положениям вступившего в силу документа приводит Л.П. Фомичева, аттестованный аудитор Минфина России.

Содержание

С 1 января года на территории Российской Федерации вводится в действие новый порядок ведения организациями и индивидуальными предпринимателями кассовых операций с наличностью.

Минюст России 24.11. под номером 22394 зарегистрировал Положение Банка России от 12.10. № 373-П "О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" (далее по тексту - Положение), которое опубликовано 30.11. в журнале "Вестник Банка России" № 66.

Положение вступает в силу с 1 января года в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 12.10. № 18). Новый документ заменит прежний Порядок, утвержденный решением Совета директоров ЦБ РФ от 22.09.1993 № 40 (далее по тексту - Порядок). ЦБ РФ Указанием от 13.12. № 2750-У отменил старый порядок.

Кассовые операции распространили на предпринимателей

Положение распространяется на (п. 1.1 документа):

- юридических лиц, ведущих бухгалтерский учет в соответствии с требованиями, установленными органами, которым предоставлено право регулирования бухгалтерского учета (за исключением Центрального банка РФ);

- юридических лиц, перешедших на упрощенную систему налогообложения;

- на физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица (индивидуальных предпринимателей).

Распространение Положения на индивидуальных предпринимателей планировалось давно (письмо Банка России от 17.11. № 02-29-1/5337). Прежний Порядок на них не распространялся, что было подтверждено Постановлением Президиума ВАС РФ от 29.06. № 1411/10, а затем признано Минфином России в письме от 02.03. № 03-01-10/1-15 и ФНС России в письме от 14.06. № АС-4-2/9386. Теперь вопрос окончательно решен не в пользу данных лиц.

Следует отметить, что Положение не делает разграничений для предпринимателей, не имеющих наемных работников, и тех, кто нанимает персонал. В этой связи возникает множество вопросов по выполнению требований Положения теми предпринимателями, которые работают в единственном лице. Скорее всего, Центробанку придется давать разъяснения о том, как именно в этой ситуации выполнить все требования Положения. Пока же предпринимателям, которые работают в одиночку, можно только порекомендовать получать выручку и осуществлять расходы исключительно безналичным путем.

Следует также обратить внимание, что предприниматели могут быть плательщиками ЕНВД и отказаться от применения контрольно-кассовой техники (ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт"). Поскольку согласно пункту 5 статьи 346.26 НК РФ они обязаны соблюдать порядок ведения кассовых операций в наличной и безналичной формах, установленный в соответствии с законодательством РФ, то в этом случае предприниматели будут обязаны выдавать покупателям приходный кассовый ордер, подтверждающий прием денежных средств за соответствующий товар, работу, услугу (п. 2.1 ст. 2 Федерального закона № 54-ФЗ).

Положение определяет особенности оформления кассовых операций банковскими и небанковскими платежными агентами, осуществляющими деятельность по приему платежей физических лиц в соответствии с Федеральными законами от 03.06.2009 № 103-ФЗ "О деятельности по приему платежей физических лиц, осуществляемой платежными агентами" и от 27.06. № 161-ФЗ "О национальной платежной системе".

Также Положением должны руководствоваться получатели бюджетных средств при ведении кассовых операций, если иное не определено нормативным правовым актом, регулирующим порядок ведения кассовых операций получателями бюджетных средств.

На физических лиц Положение не распространяется.

Документом определены правила:

- организации работы по ведению кассовых операций;

- приема и выдачи наличных денег в кассу (из кассы) организации (индивидуального предпринимателя);

- ведения кассовой книги для учета поступающих (выдаваемых) наличных денег;

- расчета лимита остатка наличных денежных средств в кассе;

- обеспечения порядка ведения кассовых операций.

Лимит остатка наличных денег в кассе

Для ведения кассовых операций юридические лица, индивидуальные предприниматели должны установить лимит остатка наличных денежных средств, который может храниться в кассе. Под кассой имеется в виду место для проведения кассовых операций. Это место определяет руководитель юридического лица, индивидуальный предприниматель. Лимит определяется на конец рабочего дня после выведения остатка в кассовой книге.

Лимит определяет само юридическое лицо, индивидуальный предприниматель, а не обслуживающий банк, как было указано в пункте 5 Порядка. Об установленном лимите в обязательном порядке следует издать распорядительный документ (к примеру, приказ, распоряжение).

Наличные деньги сверх установленного лимита следует хранить на банковских счетах в банках. Деньги в банк, инкассаторам или на почту должен сдавать уполномоченный представитель юридического лица, индивидуальный предприниматель или его уполномоченный представитель.

Накопление денег сверх лимита допускается не только в дни выплаты зарплаты, как раньше, но и в выходные (праздничные) дни, если в этот день организация осуществляет кассовые операции (п. 1.4 Положения). По мнению автора, последнее уточнение важно, поскольку часто встречается ситуация, когда бухгалтерия в выходные не работает, а структурное подразделение бизнеса работает и принимает платежи от физических лиц. И бухгалтеры в этой ситуации часто задавали вопросы о том, как считать лимит кассы в выходные дни.

Кроме того, выплата заработной платы теперь может осуществляться в течение пяти рабочих дней (п. 4.6 Положения), а не трех, как было раньше (п. 9 Порядка).

Порядок расчета лимита кассы приведен в приложении. Лимит рассчитывается по специальной формуле, в которой задействованы объемы поступления выручки, расчетный период (порядка 92 дней), а также период времени между днями сдачи наличных в банк. Впервые установлено, что этот период не должен превышать семи рабочих дней, а в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней. Исключение составляют только действия непреодолимой силы.

Приведена также формула расчета лимита для случая отсутствия поступлений выручки.

Представляется, что с введением нового порядка расчета лимита должен быть отменен порядок и форма расчета лимита, установленные в Положении ЦБР от 05.01.1998 № 14-П "О правилах организации наличного денежного обращения на территории Российской Федерации" (утв. Советом директоров Банка России 19.12.1997, протокол № 47).

Отрадно отметить, что в Положении нет требований по оборудованию специальной кассовой комнаты. Мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, порядок и сроки проведения проверок фактического наличия наличных денег определяются юридическим лицом, индивидуальным предпринимателем (п. 1.11 Положения).

В условиях, когда подотчетные денежные средства практически всеми организациями перечисляются работникам в безналичном порядке на банковские карты, формально при прохождении по кассе незначительных сумм, к примеру, по возврату средств из подотчета, трактовалось налоговым органам как нарушение Порядка. Это позволяло налагать на организации административные штрафы по статье 15.1 КоАП РФ. Напомним, что недавно Верховный суд РФ в решении от 20.07. № ГКПИ11-484 указал, что обособленные подразделения компаний не обязаны иметь специальные кассовые комнаты.

Организация работы по ведению кассовых операций

Кассовые операции могут вести назначенные кассиры или сам руководитель (п. 1.6 Положения). Контролирующая функция (вторая подпись) обычно доверяется второму лицу - главному бухгалтеру, бухгалтеру или иному работнику, назначенному приказом или распоряжением. При отсутствии бухгалтера это может делать и сам руководитель, особенно если он ведет кассу сам (п. 2.1 и 2.2 Положения).

Кассиру устанавливается должностная инструкция или перечень прав и обязанностей, с которыми он должен ознакомиться под роспись. Ранее Порядок требовал после назначения кассира под роспись ознакомить его с Порядком.

Если кассиров несколько, назначается старший (п. 1.6 Положения).

У назначенного кассира должны быть штампы с текстом, подтверждающим проведение кассовой операции, например, для проставления на корешке приходного ордера. Должны быть у него и образцы подписей лиц, которые могут подписывать кассовые документы и разрешать выдачу денег.

По-прежнему приходные и расходные операции оформляются кассовыми ордерами, только их привычные номера унифицированных форм заменены на цифровые коды форм документов, приведенные в Общероссийском классификаторе управленческой документации ОК 01193. Отметим, что журналы регистрации приходных и расходных кассовых ордеров (п. 21 Порядка) в Положении не упоминаются.

В пункте 1.10 Положения указано, что кассовые операции могут вестись с применением программно-технических комплексов, в том числе оснащенных функцией приема наличных денег, принадлежащих или не принадлежащих на праве собственности юридическому лицу, индивидуальному предпринимателю.

Кассовые документы могут оформляться вручную или распечатываться на компьютере. Если кассовая книга ведется в электронном виде, то следует обеспечить сохранность ее данных на электронном носителе, и должна быть исключена возможность несанкционированного изменения указанных данных (п. 2.5 Положения).

В течение дня факт передачи денег между кассиром и старшим кассиром фиксируется в книге учета принятых и выданных кассиром денежных средств, бывшая форма КО-5, теперь называемая 0310005 (п. 2.4 Положения). При компьютерном ведении лист книги может распечатываться и подписываться кассирами, либо подписываться ЭЦП или иным аналогом собственноручной подписи в порядке, установленном руководителем.

Хранить кассовые документы следует в течение сроков, установленных законодательством об архивном деле в РФ. Напомним, что согласно статье 362 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного приказом Минкультуры России от 25.08. № 558, кассовые документы и книги следует хранить менее пяти лет при условии проведения проверки (ревизии).

Порядок приема и выдачи наличных денег

Порядок выдачи денег очень детально расписан, указано, что и как должен делать кассир и получающее денежные средства лицо.

По-прежнему получателю денег следует предъявить документ, удостоверяющий личность. Удостоверения, упоминавшиеся в Порядке, к такому виду документа не относятся. Если получатель денег имеет многоразовую доверенность, при каждом получении денег с нее делаются заверенные копии и прикладываются к расходным документам. Оригинал доверенности хранится у кассира (п. 4.2 Положения).

Особое внимание Центробанк уделил процессу пересчета денег, который должен производиться так, чтобы вторая сторона имела возможность наблюдать процесс. Также описаны действия кассира в случае, если вносимая сумма денег меньше суммы, указанной в приходном кассовом ордере.

Изменился порядок получения подотчетных сумм и отчета по ним. В пункте 11 Порядка было установлено, что выдача денег на хозяйственно-операционные расходы производится в размерах и на сроки, определяемые руководителями предприятий. Теперь же такой приказ не нужен. Деньги получить можно по заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату (п. 4.4. Положения). Срок предоставления авансовых отчетов по всем расходам - три рабочих дня после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу. Если ранее в пункте 11 Порядка было установлено, что окончательный расчет по подотчетным суммам производится в тот же срок, то теперь - в срок, установленный руководителем.

Что касается оформления операций с применением ККТ, то на общую сумму принятых наличных в конце дня оформляется приходный ордер (п. 3.3 Положения).

Порядок оформления кассовой книги унифицированной формы № КО-4 (код 0310004), остался прежним.

В Положении отсутствуют требования о проведении внезапных ревизий кассы.

Особенности оформления кассовых операций платежными агентами

Положением установлены особенности расчета лимита банковскими и небанковскими платежными агентами.

При определении величины лимита они не учитывают наличные деньги, принятые ими при осуществлении этой деятельности (п. 1.3 Положения). Ведь собственниками принятых денег агенты не являются, деньги с момента получения в кассу платежного агента принадлежат третьим лицам, и их следует сдавать в банк для зачисления в полном объеме на специальный банковский счет (ст. 3, п. 15 ст. 4 Федерального закона от 03.06.2009 № 103-ФЗ).

Платежные агенты и банковские платежные агенты (субагенты) обязаны вести отдельную кассовую книгу по средствам, полученным в рамках деятельности платежного агента и формировать отдельные ПКО на эти средства (п. 3.3 Положения).

Вторую кассовую книгу они ведут по собственным операциям, как любые юридические лица (п. 5.1 Положения). Приход и расход собственных денег также оформляется отдельно. Чтобы разделить приходные ордера по собственным и несобственным средствам, следует продумать их раздельную нумерацию.

Особенности оформления кассовых операций обособленными подразделениями

Обособленным подразделениям (филиалам, представительствам) юридического лица могут быть открыты банковские счета в кредитной организации или Центральном банке РФ.

Если такой счет открыт, то лимит остатка наличных денег устанавливается для подразделения отдельно в том же порядке, что для юридического лица (п. 1.2 Положения).

Если у подразделения нет счета, то по юридическому лицу устанавливается единый лимит с учетом наличных денег, хранящихся в обособленных подразделениях (п. 1.3 Положения).

Данные правила в целом согласовываются с правилами, установленными в абзаце 4 пункта 2.5 Положения о правилах организации наличного денежного обращения на территории РФ от 05.01.1998 № 14-П. Правда, в нем сказано, что отдельный лимит устанавливается банками, обслуживающими подразделения, которые имеют самостоятельный баланс и отдельный счет. В новом Положении о самостоятельном балансе упоминаний нет. А Положение 14-П отменено Указанием ЦБ РФ от 13.12. № 2750-У.

Наличные деньги сверх установленного лимита подразделению следует хранить на открытых ему банковских счетах. Деньги в банк, инкассаторам или на почту должен сдавать уполномоченный представитель юридического лица, индивидуальный предприниматель или его уполномоченный представитель.

Обособленное подразделение, помимо перечисленных ситуаций, может сдавать деньги в свое юридическое лицо (п. 1.5 Положения). Скорее, это требование относится к подразделениям, не имеющим счета в банке. Прием денег оформляется приходным ордером (п. 3.5 Положения). Выдача денег такому представителю оформляется расходным ордером (п. 4.5 Положения). В связи с тем, что эти операции должны быть урегулированы внутренними документами организации, рекомендуем разработать соответствующий локальный акт.

Установлен порядок ведения кассовой книги обособленным подразделением. Напомним, что поскольку в Порядке такие особенности не были установлены, а книга должна была формироваться в целом по организации, Центробанк разъяснял особенности составления такой книги в письме ЦБ РФ от 11.12.2008 № 29-1-1-11/7735, которое было доведено до сведения налоговых органов письмом Минфина РФ и ФНС РФ от 19.01.2009 № ШС-22-2/28@.

Порядок, установленный в пункте 5.6 Положения, похож на рекомендованный ранее ЦБ РФ в указанном письме. После выведения в кассовой книге остатка наличных на конец рабочего дня обособленное подразделение передает свой лист юридическому лицу не позднее следующего рабочего дня. Если книга формируется на бумажном носителе, следует передать отрывной второй экземпляр книги, а при компьютерном оформлении - второй экземпляр листа. Передача может осуществляться в электронном виде, в этом случае бумажные носители передаются по правилам документооборота, утвержденным юридическим лицом.

Если ранее в пункте 23 Порядка было установлено, что каждая организация ведет одну кассовую книгу, то теперь об этом не упоминается. Установлено, что листы кассовой книги 0310004 обособленного подразделения подбираются и брошюруются юридическим лицом по каждому обособленному подразделению.

Очевидно, что в зависимости от того, установлен ли лимит в целом по организации либо он установлен обособленному подразделению отдельно, следует принимать решение о порядке формирования кассовой книги по юридическому лицу.

Новый порядок ведения кассовых операций с наличными деньгами

С 1 июня действует новый порядок ведения кассовых операций

С 1 июня года уже действует новый порядок ведения кассовых операций.

За несоблюдение кассовой дисциплины уже предусмотрены штрафы в размере от 50 000 Руб. Будьте бдительны господа - о переходном периоде для вступления данных нововведений я ничего найти не смог.

Самые важные изменения порядка кассовых операций:

Изменение № 7

Расходные ордера могут визировать главбух и кассир

По новому порядку расходники и приходники могут подписывать главный бухгалтер (либо бухгалтер) и кассир. Только если руководитель сам ведет бухучет, то он и ставит автограф на документе за главбуха (п. 4.3 указания № 3210-У).

Тем не менее действующие формы расходных ордеров не поменялись. И в них есть место для подписей и руководителя, и главбуха. Такая нестыковка связана с тем, что ЦБ РФ планировал изменить формы кассовых документов. В частности, в форме расходника, предложенной в проекте, было только место для должностей и подписи. Но после того как проект переделали и образцы исключили, в сам порядок изменения не внесли. Поэтому безопаснее на каждом расходнике ставить визу руководителя, так как в унифицированной первичке надо заполнять все реквизиты.

ИЗМЕНЕНИЯ В ПОРЯДКЕ КАССОВЫХ ОПЕРАЦИЙ

Изменение № 1

Компании сами решают, как считать лимит

Теперь все компании вправе сами выбрать, считать лимит из объема поступлений или выдачи наличных (абз. 2 п. 2 указания № 3210-У). Ранее лимит из объема выдачи денег могли установить лишь те компании, у которых не было наличной выручки (приложение к Положению ЦБ РФ от 12.10.11 № 373-П). Поэтому сейчас можно выгодно пересмотреть лимит.

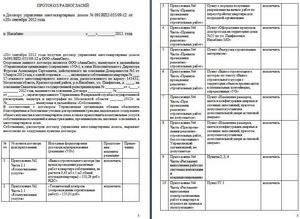

Кроме того, с 1 июня надо переутвердить лимиты новыми приказами, даже если компания не собирается менять сумму предельного остатка. Ведь с 1 июня Положение № 373-П утратило силу, а предыдущие приказы были приняты на основании старого порядка. Поэтому налоговики могут признать их недействующими по формальным основаниям. Образцы документов для компании и подразделения см. ниже. Внутренним распоряжением в компании надо также утвердить порядок передачи экземпляров приказа в адрес подразделения. Такой порядок можно прописать в отдельном положении (см. образец 1).

Источники:

, , , ,

Следующие:

26 апреля 2024 года

Комментариев пока нет!Другие статьи:

Популярное

Образец заполнения заявления на выдачу инн Заявление на получение ИННЗаявлением на получение ИНН называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный

Образец заполнения заявления на выдачу инн Заявление на получение ИННЗаявлением на получение ИНН называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный  Расписка о получении аванса образец Расписка аванса: образец для скачивания На нашем сайте вы сможете бесплатно скачать образец расписки аванса о получении, внесении, возврате, при

Расписка о получении аванса образец Расписка аванса: образец для скачивания На нашем сайте вы сможете бесплатно скачать образец расписки аванса о получении, внесении, возврате, при Недавно добавленные материалы:

Договор аренды помещения между юридическими лицами образец АРЕНДЫ НЕЖИЛОГО ПОМЕЩЕНИЯ, ЗАКЛЮЧАЕМЫЙ МЕЖДУ ДВУМЯ ЮРИДИЧЕСКИМИ ЛИЦАМИг. Санкт-Петербург ___________ _____ г.ООО ____________, именуемое в дальнейшем Арендодатель, в лице генерального директора ________________, действующей Договор аренды помещения под магазин образец Источники: Договор аренды цеха образец Простой образец договора аренды Договор аренды подъемника образец Раздел: Образцы документовТип документа: ПаспортДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.ВНИМАНИЮ ВЛАДЕЛЬЦА ПОДЪЕМНИКА!1. Договор аренды образец рб по состоянию на 25 января 2005 годаДоговор аренды оборудования№_____ Город ____________ _____ ____________ 200 _ Договор аренды оборудования с последующим выкупом образец Приложение N ___к Договору аренды оборудованияс последующим выкупомN ___ от "___"________ ___ г.__________________, именуем__ в дальнейшем "Арендодатель", в лице __________________, действующ__ на основании __________________, Договор аренды программного обеспечения образец ДОГОВОРна разработку программного обеспечения"___"_________ ____ г.____________________________________________________________, именуем____ в дальнейшем "Заказчик", в лице ____________________________________________, действующ__ на основании ________________________,

Договор аренды помещения между юридическими лицами образец АРЕНДЫ НЕЖИЛОГО ПОМЕЩЕНИЯ, ЗАКЛЮЧАЕМЫЙ МЕЖДУ ДВУМЯ ЮРИДИЧЕСКИМИ ЛИЦАМИг. Санкт-Петербург ___________ _____ г.ООО ____________, именуемое в дальнейшем Арендодатель, в лице генерального директора ________________, действующей Договор аренды помещения под магазин образец Источники: Договор аренды цеха образец Простой образец договора аренды Договор аренды подъемника образец Раздел: Образцы документовТип документа: ПаспортДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.ВНИМАНИЮ ВЛАДЕЛЬЦА ПОДЪЕМНИКА!1. Договор аренды образец рб по состоянию на 25 января 2005 годаДоговор аренды оборудования№_____ Город ____________ _____ ____________ 200 _ Договор аренды оборудования с последующим выкупом образец Приложение N ___к Договору аренды оборудованияс последующим выкупомN ___ от "___"________ ___ г.__________________, именуем__ в дальнейшем "Арендодатель", в лице __________________, действующ__ на основании __________________, Договор аренды программного обеспечения образец ДОГОВОРна разработку программного обеспечения"___"_________ ____ г.____________________________________________________________, именуем____ в дальнейшем "Заказчик", в лице ____________________________________________, действующ__ на основании ________________________,  Образец заполнения иска

Образец заполнения иска Акт разногласий к договору образец

Акт разногласий к договору образец Образец приказ сторож

Образец приказ сторож