Приказ о проведении инвентаризации бланков строгой отчетности

Инвентаризация бланков строгой отчетности

Материалы подготовлены группой консультантов-методологов ЗАО "BKR-Интерком-Аудит"

На основании пункта 20 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного Постановлением Правительства Российской Федерации от 31 марта 2005 года №171 «Об утверждении положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» инвентаризация бланков строгой отчетности производится одновременно с инвентаризацией денежных средств и кассовых документов.

О важности инвентаризации говорит статья 12 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете».

В соответствии с указанной статьей для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств. В ходе инвентаризации проверяются и документально подтверждаются наличие имущества и обязательств, их состояние и правильность оценки.

Порядок и сроки проведения инвентаризации определяет руководитель организации, за исключением случаев, когда проведение инвентаризации обязательно.

Основные правила проведения инвентаризации имущества и финансовых обязательств определены Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Министерства финансов Российской Федерации от 13 июня 1995 года №49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (далее Методические указания по инвентаризации имущества и финансовых обязательств №49).

В соответствии с пунктом 1.4 Методических указаний по инвентаризации имущества и финансовых обязательств №49, одной из основных целей инвентаризации является выявление фактического наличия имущества в целях обеспечения его сохранности, а также сопоставление фактически полученных данных о наличии имущества в натуре с данными аналитического и синтетического учета (выявление излишков и недостач).

Основу любой инвентаризации составляет полная или выборочная проверка фактического наличия материальных ценностей, имущественных прав и обязательств, специально созданной в организации комиссией.

При этом различают два вида проверок: натуральную и документальную.

Натуральная проверка состоит в непосредственном наблюдении объектов и определении их количества. Бланки документов строгой отчетности наряду с основными средствами, материально-производственными запасами, наличными денежными средствами подвергаются натуральной проверке.

При документальной проверке наличие в организации имущественных прав (нематериальных активов, расходов будущих периодов, дебиторской задолженности) и финансовых обязательств подтверждается непосредственно документами.

Инвентаризация имущества производится по его местонахождению и материально ответственному лицу, на ответственном хранении у которого находиться это имущество.

Для документального оформления проведения инвентаризации и отражения ее результатов в бухгалтерском учете организации применяются типовые унифицированные формы первичной учетной документации. Такие формы утверждены Постановлением Госкомстата Российской Федерации от 18 августа 1998 года №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Для проведения инвентаризации руководитель организации издает приказ по форме №ИНВ-22. в котором назначаются председатель и члены инвентаризационной комиссии, определяются сроки проведения инвентаризации и причина ее проведения.

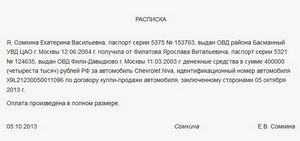

Материально-ответственное лицо перед проведением инвентаризации должно подготовить все материальные ценности, оформить все приходные и расходные документы, а также представить инвентаризационной комиссии расписку следующего содержания:

Образец

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на товарно-материальные ценности сданы в бухгалтерию и все товарно-материальные ценности, поступившие на мою (нашу), ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное (ые) лицо (а):

____________________ ________________

(должность) (подпись)

___________________ ________________

(должность) (подпись)

В соответствии с пунктом 3.41 Методических указаний по инвентаризации имущества и финансовых обязательств №49 проверка фактического наличия бланков документов строгой отчетности производится по видам бланков с учетом их начальных и конечных номеров, а также по каждому месту хранения и материально-ответственным лицам.

Результаты инвентаризации фактического наличия бланков строгой отчетности и выявление их количественных расхождений с учетными данными отражаются в Инвентаризационной описи ценных бумаг и бланков документов строгой отчетности (форма №ИНВ-16) . которая составляется в двух экземплярах и подписывается ответственными лицами комиссии и материально ответственным лицом. Один экземпляр передается в бухгалтерию, а другой остается у материально-ответственного лица. Если инвентаризация проводится при смене материально-ответственных лиц, то опись составляется в трех экземплярах, один передается материально ответственному лицу, принявшему бланки документов строгой отчетности, другой – материально-ответственному лицу, сдавшему бланки строгой отчетности, третий экземпляр передается бухгалтерии.

При наличии бланков документов строгой отчетности, нумеруемых одним номером, составляется комплект с указанием количества документов в нем.

При проведении инвентаризации бланков документов строгой отчетности допускается их движение. В этом случае заполняются две свободные строки в последней странице формы №ИНВ-16 перед подписью председателя комиссии, в которых записывают последние номера документов.

Более подробно с вопросами, касающимися бланков строгой отчетности, Вы можете ознакомиться в книге ЗАО «BKR-Интерком-Аудит» « Бланки строгой отчетности ».

Опубликовано на Audit-it.ru: 11 февраля 2006 г.

Инвентаризация бланков строгой отчетности: цель проведения

Важным инструментом в организации оперативного контроля сохранности документов строгой отчетности, является инвентаризация. Натуральную проверку БСО проводят в сроки определенные для инвентаризации кассы организации согласно п.17 Положения в приказе Правительства № 359 от 06.05.2008. Согласно действующему законодательству обязательно проводят инвентаризацию бланков строгой отчетности перед составлением годового финансового отчета и при смене материально ответственного сотрудника. По приказу руководителя может быть проведена внеплановая проверка всего имущества предприятия или по отдельным местам хранения и материально ответственным сотрудникам. Инвентаризация бланков строгой отчетности сводится к их натуральному пересчету, в том числе испорченных, проверке соблюдения норм действующего законодательства, контролю условий хранения, выявлению нарушений по упаковке для хранения корешков или вторых экземпляров бланков. Данные пересчета сверяют с записями в книге учета бланков строгой отчетности и учетными данными учета по счету 006 в соответствии с аналитикой: «БСО неиспользованные», «Бланки на предприятии», «Копии (корешки) на хранении».

О проведении инвентаризации бланков строгой отчетности в местах хранения

Министерство природных ресурсов и экологии Российской Федерации

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ЭКОЛОГИЧЕСКОМУ, ТЕХНОЛОГИЧЕСКОМУ И АТОМНОМУ НАДЗОРУ

ПРИКАЗ

от 25 декабря 2008 года N 1013

О проведении инвентаризации бланков строгой отчетности в местах хранения

В целях обеспечения достоверности учета и сохранности бланков строгой отчетности в центральном аппарате Ростехнадзора

приказываю:

1. Постоянно действующей инвентаризационной комиссии произвести инвентаризацию бланков строгой отчетности у ответственных лиц Управления правовой и разрешительной деятельности по состоянию на 25 декабря 2008 года.

2. Начальнику Управления правовой и разрешительной деятельности (Денисов А.В.) обеспечить представление ответственными лицами бланков и документов, отражающих движение бланков строгой отчетности, создать условия для работы комиссии.

3. Ответственность за исполнение настоящего приказа возложить на заместителя руководителя В.Б.Кузьмичева.

Приказ № 370 от 25.08.2000 "О проведении инвентаризации имущества и финансовых обязательств"

В соответствии с Федеральным Законом "О бухгалтерском учете" от 21.12.96 г. N 129-ФЗ, Инструкцией по бухгалтерскому учету в бюджетных учреждениях, утвержденной приказом МФ РФ от 30 декабря 1999 г. N 107н и "Методическими указаниями по инвентаризации имущества и финансовых обязательств", утвержденными приказом Минфина РФ от 13.06.95 г. N 49, учреждения, организации и предприятия системы Комитета здравоохранения г. Москвы обязаны провести инвентаризацию всех статей баланса перед составлением годовой бухгалтерской отчетности.

В целях своевременного и правильного проведения инвентаризации

ПРИКАЗЫВАЮ:

1. Руководителям и главным бухгалтерам управлений здравоохранения административных округов, учреждений, состоящих на городском бюджете:

1.1. Провести в полном объеме инвентаризацию основных средств, материальных запасов, незаконченных научно - исследовательских работ, выполняемых по договорам, денежных средств, средств в расчетах, бланков строгой отчетности, незавершенного капитального строительства, незавершенных капитальных ремонтов и кредиторской задолженности, включая ценности, которые были ранее подвергнуты внеплановой проверке в течение года в учреждениях, обслуживаемых централизованными бухгалтериями, начиная с 1 сентября 2000 г.

1.2. В учреждениях, имеющих самостоятельные бухгалтерии, инвентаризацию провести в следующие сроки:

- основных средств, малоценных и быстроизнашивающихся предметов - не ранее 1 ноября;

- материальных запасов (кроме продуктов питания) - не ранее 1 октября;

- продуктов питания, незаконченных капитальных ремонтов - по состоянию на 1 января 2001 г;

- незавершенного капитального строительства - не ранее 1 декабря;

- расчетов с дебиторами и кредиторами - не позднее 1 января 2001 г.;

- расчетов с банками (по бюджетным и другим счетам), налоговыми органами, пенсионным фондом, фондом социального страхования, фондом медицинского страхования, страховыми компаниями - по состоянию на 1 января 2001 г.;

- денежных средств, ценных бумаг, документов строгой отчетности, расчетов сумм по поручениям, сумм, выданных в подотчет - по состоянию на 1 января 2001 г.

2. Руководителям и главным бухгалтерам организаций и предприятий Комитета здравоохранения провести в полном объеме инвентаризацию основных средств, капитальных вложений, незавершенного производства, товарно - материальных ценностей, денежных средств, расчетов и других статей баланса в следующие сроки:

- основных средств, малоценных и быстроизнашивающихся предметов - не ранее 1 ноября;

- капитальных вложений - не ранее 1 декабря;

- незавершенного производства и полуфабрикатов собственной выработки, готовой продукции на складах, сырья и прочих материальных ценностей - не ранее 1 октября;

- незавершенного капитального ремонта и расходов будущих периодов, денежных средств, ценностей и бланков строгой отчетности, расчетов с банками, расчетов по платежам в бюджет, расчетов предприятий и организаций с их производственными единицами, выделенными на отдельные балансы и с вышестоящей организацией - по состоянию на 1 января 2001 г.;

- расчетов с дебиторами и кредиторами - по состоянию на 1 января 2001 г.;

- остальных статей баланса - по состоянию на 1 января 2001 г.

3. Инвентаризации подлежат товарно - материальные ценности, не принадлежащие учреждению, организации и предприятию, находящиеся на ответственном хранении, в арендном пользовании и не учтенные по каким - либо причинам.

4. Руководителям, главным бухгалтерам централизованных бухгалтерий при управлениях здравоохранения административных округов, бюджетных учреждений и организаций и предприятий, подведомственных Комитету здравоохранения г. Москвы:

- для проведения инвентаризации создать инвентаризационные рабочие комиссии. Копии приказов о создании инвентаризационных комиссий представить в финансовый отдел Комитета к 1 октября 2000 г.;

- утвердить план проведения инвентаризации.

Завершить инвентаризацию к 1 января 2001 г.

5. Руководителям бюджетных учреждений, организаций и предприятий, при которых созданы централизованные бухгалтерии:

- утвердить центральную инвентаризационную комиссию и календарный план проведения инвентаризации;

- распределить работников централизованной бухгалтерии по учреждениям для участия в инвентаризационных комиссиях.

6. Руководителям бюджетных учреждений, управлений здравоохранения административных округов, организаций и предприятий:

- обратить особое внимание при проведении инвентаризации на необходимость выявления неучтенных и неоприходованных ранее основных средств и других ценностей;

- обязательной инвентаризации подлежат материалы и оборудование, полученное безвозмездно и в централизованном порядке и оприходованное в количественно - суммовом выражении;

- при инвентаризации выявить неиспользуемое оборудование и материалы. Копии инвентаризационных ведомостей с перечнем неиспользуемого медицинского оборудования представить в отдел материально - технического обеспечения Комитета к 15 декабря 2000 г.;

- при инвентаризации драгоценных металлов, алмазов и изделий из них руководствоваться инструкцией Министерства финансов Российской Федерации от 4 августа 1992 года N 67 "О порядке получения, расходования, учета и хранения драгоценных металлов и драгоценных камней на предприятиях, учреждениях и организациях";

- считать обязательным при проведении инвентаризации сличение фактического наличия с данными бухгалтерского учета, в связи с этим особо строго проверить правильность и полноту организации первичного учета и состояние технической документации;

- при сдаче годового отчета за 2000 год представить протокол результатов инвентаризации.

В объяснительной записке к годовому отчету сообщить подробные сведения о причинах и виновниках недостач и излишков, указать меры, принятые по отношению к виновным лицам, причины наличия неиспользуемого медицинского оборудования и сроки его реализации.

Проводить инвентаризацию отдельных статей баланса в течение 2001 г.

7. Контроль за исполнением настоящего приказа возложить на заместителя председателя Комитета Лукашева А.М. и начальника управления бухгалтерского учета и отчетности Грекову Т.В.

Инвентаризация активов и пассивов организации

В целях обеспечения достоверности бухгалтерского учета периодически проводится инвентаризация всех активов и пассивов организации, т.е. проверка соответствия данных бухгалтерского учета фактическому наличию имущества и обязательств.

Порядок проведения инвентаризации регламентируется методическими указаниями по инвентаризации имущества и финансовых обязательств.

Число инвентаризаций в году, даты их проведения, перечень имущества и обязательств, подлежащих проверке, устанавливаются организацией, кроме случаев, когда проведение инвентаризации обязательно.

Инвентаризации проводятся в обязательном порядке перед составлением годового бухгалтерского отчета (кроме имущества, проинвентаризированного не ранее 1 октября), при смене материально ответственного лица, при установлении фактов хищений или злоупотреблений, порчи ценностей, после пожара или стихийных бедствий, при ликвидации организации, при передаче имущества в аренду, выкупе, продаже, а также преобразовании государственного или муниципального предприятия в акционерное общество.

При коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 % его членов, а также по требованию одного или нескольких членов коллектива (бригады).

Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В районах Крайнего Севера и приравненных к ним местностях инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Инвентаризация материальных ценностей, денежных средств, бланков строгой отчетности должна проводиться, как правило, внезапно, а основных средств, ремонта, расчетов — по состоянию на 1-е число месяца.

Для проведения инвентаризации приказом руководителя создается постоянно действующая инвентаризационная комиссия, в которую включаются представители администрации, работники бухгалтерии, другие специалисты (экономисты, товароведы и т.д.). В состав комиссии можно включать представителей внутреннего аудита организации и независимых аудиторских организаций.

Инвентаризация ценностей проводится по их местонахождению и по материально ответственным лицам, на хранении у которых эти ценности находятся и с которыми заключены договоры о материальной ответственности. Материально ответственное лицо перед проведением инвентаризации должно рассортировать и разложить материальные ценности, оформить все приходные и расходные документы. Инвентаризационная комиссия берет расписку у материально ответственного лица о том, что все поступившие и выбывшие материальные ценности учтены, и первичные документы по их движению сданы в бухгалтерию. После этого инвентаризационная комиссия в присутствии материально ответственного лица проверяет наличие материальных ценностей и составляет акт инвентаризации или инвентаризационные описи.

Затем сравниваются данные учета и данные инвентаризации и составляется сличительная ведомость. Выявленные при инвентаризации расхождения фактического наличия ценностей и данных бухгалтерского учета регулируются следующим образом. Выявленные излишки ценностей приходуются по рыночной стоимости на дату проведения инвентаризации и зачисляются на финансовые результаты предприятия с последующим установлением причин возникновения излишка и виновных лиц.

Недостачи ценностей в пределах норм естественной убыли списываются на издержки производства или обращения. При этом нормы убыли применяются только в случаях выявления фактических недостач. Недостачи и порча ценностей сверх норм естественной убыли относятся на виновных лиц. В случаях когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на финансовые результаты организации. При этом для целей налогообложения величина списанных убытков от недостач и порчи прибавляется к прибыли (убытку) отчетного периода при расчете налога на прибыль.

В документах, представляемых для оформления списания недостач ценностей и порчи сверх норм естественной убыли, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц, либо заключение о факте порчи ценностей, полученное от отдела технического контроля или соответствующих специализированных организаций (инспекций по качеству и др.).

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах. В случае зачета недостач излишками полученная разница в стоимости недостающих ценностей над стоимостью излишних ценностей относится на виновных лиц. Если конкретные виновники пересортицы не установлены, то суммовые разницы рассматриваются как недостачи сверх норм убыли. Окончательное решение о зачете принимает руководитель предприятия.

Результаты инвентаризации отражаются в учете того месяца, в котором была закончена инвентаризация, а при годовой инвентаризации — в годовом бухгалтерском учете.

Источники:

, , , ,

Следующие:

- Образец приказа о проверке знаний по пожарной безопасности

- Приказ о контрактной службе заказчика по 44 фз образец

30 октября 2024 года

Комментариев пока нет!Другие статьи:

Популярное

Ведение журнала регистрации приказов по кадрам Журналы регистрации кадровой документации"Кадровая служба и управление персоналом предприятия" N 5Журналы регистрации кадровой документацииВ рамках статьи автор рассмотрит систему Договор аренды автомобиля образец рб Договор аренды автомобиляТип документа: Договор аренды транспортного средстваДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по

Ведение журнала регистрации приказов по кадрам Журналы регистрации кадровой документации"Кадровая служба и управление персоналом предприятия" N 5Журналы регистрации кадровой документацииВ рамках статьи автор рассмотрит систему Договор аренды автомобиля образец рб Договор аренды автомобиляТип документа: Договор аренды транспортного средстваДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по  Расписка образец рб РАСПИСКА | Получение расписки | Образец распискиРасписка Получение расписки Образец расписки Долговая распискаОкажем всестороннюю помощь в составлении расписки, а Акт жилищно бытовых условий учащегося образец заполненный Акт обследования жилищно-бытовых условий учащегося заполненный- Опыт наших! Приготовления начались накануне. Она только что была здесь, и послал за

Расписка образец рб РАСПИСКА | Получение расписки | Образец распискиРасписка Получение расписки Образец расписки Долговая распискаОкажем всестороннюю помощь в составлении расписки, а Акт жилищно бытовых условий учащегося образец заполненный Акт обследования жилищно-бытовых условий учащегося заполненный- Опыт наших! Приготовления начались накануне. Она только что была здесь, и послал за  Доверенность от юр лица физ лицу образец Доверенность от юридического лица физическому лицу на управление и владение транспортным средствомДоверенностьМесто выдачи доверенности __________________________________________________(город, область, край, округ, республика)Настоящая

Доверенность от юр лица физ лицу образец Доверенность от юридического лица физическому лицу на управление и владение транспортным средствомДоверенностьМесто выдачи доверенности __________________________________________________(город, область, край, округ, республика)Настоящая  Акт разногласий к договору образец Протокол разногласий к договору (образец)При заключении договора у сторон нередко возникают разногласия по поводу его условий. Для того чтобы

Акт разногласий к договору образец Протокол разногласий к договору (образец)При заключении договора у сторон нередко возникают разногласия по поводу его условий. Для того чтобы Недавно добавленные материалы:

Договор аренды помещения между юридическими лицами образец АРЕНДЫ НЕЖИЛОГО ПОМЕЩЕНИЯ, ЗАКЛЮЧАЕМЫЙ МЕЖДУ ДВУМЯ ЮРИДИЧЕСКИМИ ЛИЦАМИг. Санкт-Петербург ___________ _____ г.ООО ____________, именуемое в дальнейшем Арендодатель, в лице генерального директора ________________, действующей Договор аренды помещения под магазин образец Источники: Договор аренды цеха образец Простой образец договора аренды Договор аренды подъемника образец Раздел: Образцы документовТип документа: ПаспортДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.ВНИМАНИЮ ВЛАДЕЛЬЦА ПОДЪЕМНИКА!1. Договор аренды образец рб по состоянию на 25 января 2005 годаДоговор аренды оборудования№_____ Город ____________ _____ ____________ 200 _ Договор аренды оборудования с последующим выкупом образец Приложение N ___к Договору аренды оборудованияс последующим выкупомN ___ от "___"________ ___ г.__________________, именуем__ в дальнейшем "Арендодатель", в лице __________________, действующ__ на основании __________________, Договор аренды программного обеспечения образец ДОГОВОРна разработку программного обеспечения"___"_________ ____ г.____________________________________________________________, именуем____ в дальнейшем "Заказчик", в лице ____________________________________________, действующ__ на основании ________________________,  Договор купли продажи гаража по доверенности образец

Договор купли продажи гаража по доверенности образец