Образец приказа о проверке финансово хозяйственной деятельности

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ О ПОРЯДКЕ ПРОВЕДЕНИЯ РЕВИЗИЙ ФИНАНСОВО - ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПОДВЕДОМСТВЕННЫХ МИНИСТЕРСТВУ ЮСТИЦИИ РОССИЙСКОЙ ФЕДЕРАЦИИ ОРГАНОВ И УЧРЕЖДЕНИЙ

1. Общие положения

Ревизии финансово - хозяйственной деятельности органов и учреждений <*>, подведомственных Минюсту России, должны проводиться не реже одного раза в год (Указ Президента Российской Федерации от 25 июля 1996 г. N 1095).

<*> Далее по тексту - учреждения.

В случае необходимости могут проводиться внеочередные ревизии или проверки по отдельным вопросам (исполнение сметы, состояние кассовой дисциплины, обоснованность получения и использования бюджетных средств и средств внебюджетных фондов и др.) <*>.

<*> Далее по тексту - ревизии.

Ревизии осуществляются Министерством юстиции Российской Федерации и назначаются в каждом отдельном случае руководителем министерства или его первым заместителем с указанием сроков проведения ревизии.

Организация и производство ревизий обеспечивается силами отдела ревизионной работы (Контрольно - ревизионного управления) Министерства юстиции Российской Федерации. При проведении комплексных ревизий министерств юстиции автономных республик, управлений юстиции края, области в проверке их финансово - хозяйственной деятельности также принимает участие Департамент финансово - экономического и хозяйственного обеспечения Минюста России. В отдельных случаях на основании приказа (распоряжения) министра (первого заместителя министра) для участия в ревизии могут быть привлечены специалисты управлений и отделов министерства, а также других учреждений и органов юстиции.

Ревизии проводятся в соответствии с планами работы министерства, утвержденными руководством министерства, как правило, не более чем в месячный срок. Продление срока ревизии допускается с разрешения лица, назначившего ревизию.

2. Обязанности, права и ответственность ревизора

2.1. Ревизор обязан:

разработать конкретную программу на каждую ревизию с указанием основных вопросов и сроков их выполнения.

проводить документальные ревизии в строгом соответствии с действующим законодательством, инструкциями, положениями, относящимися к финансовой деятельности и бухгалтерскому учету;

по прибытии в ревизуемую организацию предъявить полномочия (приказ или распоряжение) на проведение ревизии;

добиваться, чтобы все нарушения по мере их обнаружения были устранены. Если это невозможно, то ревизор на основании акта, с учетом объяснений составляет проект предложений по устранению выявленных недостатков в ходе ревизии и представляет его вместе со всеми материалами по ревизии на рассмотрение руководителю, назначившему ревизию;

при ревизии централизованной бухгалтерии проводить проверки в службах судебных приставов и нотариальных конторах по вопросам достоверности предоставления соответствующих документов и др.

2.2. Ревизор имеет право:

требовать предъявления денежных документов, бухгалтерских регистров, отчетов, планов, смет, приказов, хозяйственных и трудовых договоров и других финансовых документов;

получать устные разъяснения и письменные объяснения от работников ревизуемых учреждений;

осматривать служебные помещения, территорию, склады, оборудование и др.;

проводить встречные проверки записей и документов в ревизуемом учреждении, с соответствующими записями и документами в тех организациях, учреждениях и предприятиях, от которых получены или которым выданы денежные средства и материальные ценности;

сличать в необходимых случаях имеющиеся в ревизуемом учреждении выписки обслуживающего банка по бюджетным и внебюджетным счетам с подлинными записями по этим счетам в обслуживаемом банке, а также знакомиться с документами, послужившими основанием для производства указанных записей;

назначать и проводить инвентаризации материальных ценностей;

опечатывать кассы и кассовые помещения.

2.3. Ревизор несет ответственность:

за невыполнение задания, предусмотренного утвержденной программой;

за неполноту и необоснованность фактов, изложенных в акте ревизии;

за сокрытие обнаруженных нарушений и злоупотреблений.

3. Обязанности и права руководителя и главного

бухгалтера проверяемого учреждения

3.1. Руководители и главный бухгалтер проверяемого учреждения (далее - руководство) обязаны:

обеспечивать бухгалтерский учет путем его ведения в соответствии с Положением о бухгалтерском учете и бухгалтерской отчетности в Российской Федерации и составлении отчетов о финансово - хозяйственной деятельности по установленной Минфином России форме, обеспечивая сохранность всех бухгалтерских и финансовых документов в течение не менее 5 лет;

вносить как по требованию проверяющих, так и по собственной инициативе в бухгалтерскую отчетность исправления в размере суммы, выявленной самостоятельно или при проведении ревизии ревизорами сокрытой или заниженной прибыли (доходов);

самостоятельно исчислять, своевременно и в полном объеме уплачивать установленные действующим законодательством налоги;

выполнять требования отдела ревизионной работы Минюста России об устранении недостатков, выявленных в результате ревизии, контроль за исполнением которых возложен на указанный отдел;

давать объяснения ревизорам как в устной, так и в письменной форме по вопросам, имеющим отношение к ревизии;

предоставлять соответствующие подлинные документы и копии их, заверенные в установленном порядке;

подписать акт по результатам проведенной ревизии (в случае несогласия - подписать акт с мотивированными возражениями).

3.2. Руководство проверяемого учреждения имеет право:

обжаловать в установленном порядке неправомерные действия ревизоров с предоставлением соответствующего обоснования;

давать объяснения ревизорам как в устной, так и в письменной форме по вопросам, имеющим отношение к ревизии;

присутствовать при инвентаризации вверенных им ценностей, знакомиться с актом ревизии и представлять в письменной форме замечания или возражения;

знакомиться со всеми документами, послужившими основанием для выводов о недостатках в работе и злоупотреблениях;

предоставлять соответствующие подлинные документы и копии их, заверенные в установленном порядке;

подписать акт (в случае несогласия) с письменным изложением соответствующих подтверждающих документов;

согласовать с ревизорами срок представления аргументированных возражений (указанный срок должен быть не более 10 дней с момента подписания акта).

4. Задачи ревизии

Основными задачами ревизии является проверка:

правильности составления проектов смет;

исполнения смет, т.е. целевого использования бюджетных средств;

соблюдения финансовой дисциплины;

обеспечения учета сохранности и расходования материальных и денежных средств;

законности образования и правильности расходования внебюджетных средств;

соблюдения инструктивных указаний и положений по организации ведения бухгалтерского учета и отчетности;

выполнения предложений по актам предыдущих ревизий;

расчетов по заработной плате и премии;

расчетов с подотчетными лицами, с разными дебиторами и кредиторами, а также правильности расходования денежных средств на командировки и другие цели, предусмотренные сметой.

При проведении ревизий в централизованных бухгалтериях подвергаются проверке также хозяйственные операции по всем учреждениям и службам, обслуживаемым централизованными бухгалтериями.

При этом необходимо проверить, не нарушены ли права руководителей обслуживаемых учреждений и служб как распорядителей кредитов.

Для осуществления перечисленных задач проверяется:

4.1. Хозяйственная деятельность

Указывается количество обслуживаемых подведомственных учреждений и служб, общий штат и объем общей сметы. Какие бюджетные и текущие счета открыты бухгалтерии. Кому принадлежит здание и его размеры.

Изучается структура бухгалтерской службы, организация, формы и методы ведения бухгалтерского учета (имеется ли утвержденное в установленном порядке положение о бухгалтерской службе и как оно выполняется; выполняются ли главным бухгалтером обязанности по организации бухгалтерского учета и контролю за обеспечением сохранности денежных средств и материальных ценностей; формируется ли учетная политика в соответствии с Положением по бухгалтерскому учету "Учетная политика предприятия"; наличие утвержденных в установленном порядке смет расходов и оснований для внесения изменений в эти сметы и др.).

Состояние охраны кассы, обеспеченность вычислительной и оргтехникой, транспортом, характеристика состояния транспорта, наличие приказов, отражающих финансово - хозяйственную деятельность (сроки представления авансовых отчетов; период, на который выдаются денежные средства под отчет, перечень лиц, имеющих право получения денежных средств на хозяйственные нужды и др.), табелей учета рабочего времени.

4.2. Финансовая деятельность

4.2.1. Порядок ведения кассовых операций

В начале ревизии проверяются: наличие денежных сумм и приходно - расходных документов в кассе или у подотчетного лица, осуществляющего кассовые операции; бланки и документы строгой отчетности; лимитированные чеки; расчет лимита остатка кассы, утвержденный банком.

Ревизия кассы производится ревизором в присутствии лица, которому поручено вести кассу, и главного бухгалтера или его заместителя немедленно после предъявления полномочий на проведение ревизии. На время ревизии все кассовые операции прекращаются.

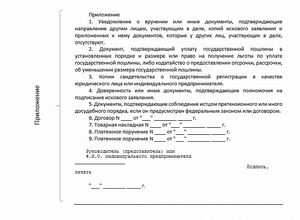

В процессе проверки материально ответственное лицо за кассу обязано составить отчет об операциях кассы за текущий день, вывести по кассовой книге остаток денег на день ревизии и на последнем отчете дать расписку (Приложение N 1), что все приходные и расходные кассовые документы включены в отчет и к моменту ревизии кассы неоприходованных и не списанных в расход денег не имеется.

Необходимо проверить наличие письменных договоров о материальной ответственности с лицами, которые ведут кассы, а также с лицами, на которых приказами руководителей учреждений, обслуживаемых централизованными бухгалтериями, возложены обязанности по выдаче заработной платы, пособий по временной нетрудоспособности, премий и других денежных средств.

Денежное наличие проверяется путем полного перерасчета всех денег, находящихся в кассе. После этого ревизор сопоставляет наличие денежных средств с остатком, отраженным в кассовой книге и отчете кассира.

Выданные из кассы суммы по частным распискам считаются недостачей. В случае выявления излишка или недостачи денег в кассе ревизор должен установить причину их возникновения. В этих целях лицо, ответственное за ведение кассы, обязано дать объяснения, а ревизор должен проверить достоверность объяснений.

На обнаруженные излишки денежных средств составляется приходный кассовый ордер, который заносится в кассовую книгу, а излишки сдаются в доход бюджета. При выявлении в ходе ревизии недостачи наличных денег должны быть приняты меры к взысканию.

После проверки денежной наличности проверяются бланки документов строгой отчетности (бланки трудовых книжек, вкладыши к трудовым книжкам, квитанционные книжки судебных исполнителей) и ценные бумаги (оплаченные талоны на бензин и масло, на питание и т.п. оплаченные путевки в дома отдыха, санатории, турбазы, полученные извещения на почтовые переводы, почтовые марки и марки госпошлины и т.п.).

Результаты ревизии кассы оформляются отдельным актом (Приложение N 2). Акт не должен иметь подчисток и исправлений. Один экземпляр акта вручается главному бухгалтеру или заместителю проверяемого учреждения.

По результатам проверки кассы обязательно отмечаются случаи нарушения правил ведения кассовой книги, оформления кассовых документов, хранения в кассе денег в размерах, превышающих кассовый лимит, установленный банком.

При ревизии кассовых операций следует руководствоваться Порядком ведения кассовых операций в Российской Федерации, утвержденным решением Совета директоров Центрального Банка России от 22 сентября 1993 г. N 40.

Перед началом ревизии прежде всего необходимо установить круг лиц, имеющих право подписи кассовых документов, имеется ли у лица, ответственного за ведение кассы, положение по ведению кассовых операций.

Проверяя соблюдение кассовой дисциплины, необходимо выявлять:

расчеты через кассу по операциям, которые должны оплачиваться безналичным путем, путем применения ККМ;

случаи использования денег не по целевому назначению, несвоевременного возвращения в банк неиспользованных денежных средств;

превышение остатков наличных денег в кассе за отдельные дни и в среднем за месяц установленных лимитов;

правильность расходования выручки, полученной в кассу.

При проверке полноты оприходования денег, полученных из обслуживаемого банка, от организаций, необходимо сличить записи в кассовой книге с записями в выписках банка и корешками чеков, приходными кассовыми ордерами. В случаях исправлений, подчистки следует провести сверку записей в выписках банка с подлинными записями в лицевых счетах, хранящихся в обслуживаемом банке.

Приходные и расходные кассовые документы должны проверяться сплошным порядком с целью выявления случаев хищения денежных средств, незаконного и нецелесообразного использования их, нарушений правильности оформления документов.

Проверяя расходные кассовые документы, необходимо установить:

имеется ли на этих документах разрешительная надпись распорядителя кредитов, главного бухгалтера, кассира и получателя;

соблюдается ли порядок погашения расходных документов после выдачи по ним денег.

При выплате депонированной заработной платы следует проверить, была ли она ранее начислена и срок ее давности.

Платежные ведомости на зарплату, по которым выплаты произведены не полностью, хранятся в кассе в течение 3 дней.

В процессе проверки расчетно - платежных ведомостей необходимо сличать их с табелями и со штатным расписанием. Это позволит выявить факты незаконных выплат заработной платы.

Правильность внесения сумм в расчетно - платежные ведомости на выплату заработной платы, пособий по временной нетрудоспособности, премий проверяется также: наличие в них подписей руководителя и главного бухгалтера или лиц, ими уполномоченных, а также работников, составивших ведомости; наличие в конце ведомости надписи о фактически выплаченной сумме и о неполученной сумме, скрепленной подписью лица, ответственного за ведение кассы, наличие расходного кассового ордера на фактически выплаченную сумму по платежным и расчетно - платежным ведомостям или специального штампа на ведомостях, заменяющего расходный кассовый ордер.

При проверке операций по списанию в расход денег по кассе необходимо установить, все ли записи подкреплены правильно оформленными документами; погашаются ли расходные кассовые документы штампом "Оплачено" с указанием даты; имеются ли на каждом документе расписки получателей.

4.2.2. Порядок ведения операций по бюджетным, текущим и валютным счетам в банке

При ревизии операций по бюджетным, текущим и валютным счетам необходимо установить, какие счета открыты в банке, и проверку произвести по всем счетам. Объектами ревизии являются банковские операции, оформленные соответствующими документами и выписками банка.

При ревизии необходимо убедиться в полноте и подлинности выписки банка, учтенной бухгалтерией. Полнота выписок банка по всем видам счетов проверяется по построчной нумерации выписок и переносу остатков.

При ревизии банковских операций необходимо проверять порядок регистрации платежных поручений, нет ли подписанных незаполненных чеков и др.

При ревизии безналичных расчетов установить, действительно ли причитались организациям и лицам переведенные суммы, чем вызвана необходимость такого рода расчетов.

При ревизии банковских операций необходимо обратить особое внимание на расходы по тем статьям сметы, по которым допущен перерасход, особенно на правильность и целесообразность расходов по статьям 110100 и 110200; 240200 и 240300.

При ревизии валютного счета следует особо обратить внимание на:

основание для получения валютных средств на счет (выручка, безвозмездная помощь, на проведение каких-либо мероприятий);

наличие подтверждающих документов;

основание для снятия валютных средств со счета;

ведение отдельного учета по валютным средствам.

4.2.3. Порядок расчетов с дебиторами, кредиторами и подотчетными лицами

При ревизии данного раздела необходимо установить соблюдение расчетной дисциплины, достоверность и законность операций, связанных с образованием дебиторской и кредиторской задолженности, реальность задолженности и правильность ее списания, своевременность взыскания задолженности и погашения причитающихся кредиторам сумм.

При ревизии расчетов с дебиторами, кредиторами, подотчетными лицами необходимо сопоставлять данные аналитического учета с остатками по балансу, с авансовыми отчетами, чтобы выявить, нет ли расхождений в этих данных, и убедиться в тождественности сумм задолженности.

Необходимо также установить, определен ли приказом круг лиц, получающих суммы под отчет, сроки сдачи авансовых отчетов, не нарушаются ли сроки представления авансовых отчетов.

При ревизии бухгалтерских записей о выданных суммах под отчет и утвержденных авансовых отчетов необходимо установить:

нет ли случаев выдачи авансов сверх установленных размеров или выдачи новых авансов при отсутствии отчета по ранее полученным, незаконных выдач авансов;

не выдаются ли подотчетные суммы лицам, не работающим в данном учреждении;

нет ли нарушений сроков сдачи авансовых отчетов (какие меры приняты), случаев неоприходования или несвоевременного оприходования материальных ценностей, закупленных подотчетным лицом;

нет ли случаев закупок материальных ценностей у частных лиц, в магазинах без счета, без чека ККМ, без накладной по акту (сумма относится на подотчетное лицо);

не используются ли подотчетные суммы не по назначению.

При проверке авансовых отчетов по командировкам необходимо руководствоваться постановлениями Правительства Российской Федерации, инструктивными письмами ЦБ России, Минфина России "О нормах возмещения командировочных расходов в иностранной валюте", "О нормах возмещения командировочных расходов на территории государств - республик бывшего СССР".

При ревизии расходования средств на служебные разъезды следует выяснить, не производилась ли оплата месячных и квартальных проездных билетов для проезда на городском транспорте сотрудникам, работа которых не связана с постоянными служебными разъездами. При отдельных (разовых) выплатах за проезд по служебным делам должны быть оправдательные справки о дне, маршруте, цели поездки и ее стоимости.

После ревизии общего состояния дебиторской и кредиторской задолженности ревизор должен приступить к проверке аналитического учета задолженности с целью:

определения правильности отнесения ее по каждому субсчету;

установления характера, причины, срока возникновения задолженности, выявления пропуска истечения сроков исковой давности и лиц, ответственных за это;

выявления случаев сокрытия размера задолженности путем указания в балансе свернутого сальдо;

проверки реальности наличия дебиторской задолженности, числящейся длительное время без движения, и проведения сверки взаимных расчетов.

В процессе ревизии дебиторской и кредиторской задолженности рекомендуется составить справку, данные в которой характеризуют ту или иную задолженность (Приложение N 3).

4.2.4. Начисление и расходование заработной платы, премиального фонда и фонда материального поощрения, распределение и использование штатной численности

При ревизии данного раздела необходимо обратить внимание на следующее:

нет ли случаев расходования средств, выделенных на заработную плату, на другие цели;

правильность установления окладов, надбавок;

законность выплаты за замещение временно отсутствующих работников;

все ли лица, получавшие заработную плату, оформлены приказом, не производилась ли оплата дважды за один и тот же период, своевременно ли и правильно производились удержания;

производилась ли выплата за счет нештатного (несписанного) фонда зарплаты в пределах утвержденного плана за работы, которые не входили в обязанности штатных работников, по соответствующим расценкам за определенный объем и вид работ; действительно ли работы выполняли лица, указанные в ведомости или кассовых расходных ордерах;

законность оплаты совместителям и наличие требуемых при совмещении;

правильность начисления налогов на заработную плату и удержаний с заработной платы;

правильность начисления выплат по временной нетрудоспособности, пенсий, пособий малообеспеченным семьям и других пособий;

правильность начислений и выплаты премий, материальной помощи.

При ревизии использования средств, выделенных на премирование и оказание материальной помощи, следует руководствоваться нормативными актами (постановлениями, инструкциями, положениями) по вопросам упорядочения оплаты труда работников учреждений Министерства юстиции Российской Федерации.

При этом ревизор должен установить:

имеется ли в ревизуемом учреждении утвержденное его руководителем положение о премировании работников учреждения, установлен ли порядок выдачи материальной помощи;

нет ли случая использования этих средств не по прямому назначению;

имеется ли приказ (распоряжение) руководителя на выдачу премии, материальной помощи;

не превышает ли годовая сумма премии и материальной помощи соответственно 3 и 2 месячных должностных окладов;

производилось ли удержание налогов со всех видов выплат.

Для определения реальности отчетных показателей следует сопоставить данные о фактически начисленной заработной плате, премии, материальной помощи по бухгалтерским записям с отчетными (Приложение N 4).

При наличии перерасхода заработной платы, премиального фонда и фонда материального поощрения против сметы необходимо в процессе ревизии установить причины ее возникновения и источники покрытия.

Кроме того, необходимо проверить, соблюдается ли порядок и сроки выплаты доплат за выслугу лет и нет ли нарушений в установлении размеров доплат к должностным окладам за классные чины работникам учреждений, подведомственных Министерству юстиции Российской Федерации.

4.2.5. Учет, сохранность и расходование основных средств и товарно - материальных ценностей

Проверяя сохранность основных средств и материальных ценностей, необходимо убедиться в том, что фактическое наличие основных средств и материальных ценностей полностью соответствует данным учета. С этой целью ревизор должен произвести следующее:

установить полноту, правильность и своевременность проводимых инвентаризаций, правильность регулирования инвентаризационных разниц и качество постановки материального учета;

проинвентаризировать основные средства и материальные ценности (инвентаризация может быть сплошная или выборочная наиболее ценных или дефицитных материалов) и произвести сличение с данными бухгалтерского учета;

проверить состояние учета материальных ценностей и основных средств в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации, утвержденным Минфином России, и Инструкцией по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете (как в бухгалтерии, так и у материально ответственных лиц);

установить, нет ли случаев незаконного списания недостач, реализации имущества с нарушением нормативных актов, переданы ли материалы о недостачах следственным органам и предъявлен ли иск к виновным;

установить, соблюдаются ли нормы расходования топлива и смазочных материалов в соответствии с марками автомобилей и временем работы - зимнее, летнее (проверить наличие приказа, утверждающего нормы расхода).

4.2.6. Учет форменной одежды

Ревизующим проверяется соблюдение порядка и норм выдачи форменной одежды.

При проверке необходимо установить следующее:

определено ли приказом по учреждению лицо, ответственное за своевременную выдачу форменной одежды;

как организована выдача форменной одежды;

предоставляются ли в установленные сроки заявки в торгующие организации (базы, склады) на ткань, обувь, рубашки и блузки;

обеспеченность складским помещением для хранения предметов форменной одежды;

какие остатки предметов форменной одежды имеются на складе, с какого времени они хранятся и какие меры принимаются к ее выдаче. Имеются ли на складе не пригодные к выдаче предметы форменной одежды, причины непригодности, предложения по дальнейшему использованию ее;

своевременность выдачи форменной одежды за проверяемый период в соответствии со сроками носки;

обоснованность выдачи форменной одежды.

4.2.7. Организация финансово - хозяйственной работы и исполнение сметы расходов

При ревизии вопросов, касающихся организации финансово - хозяйственной работы и исполнения сметы расходов, необходимо обратить внимание на:

нет ли в сметах излишних ассигнований;

своевременность утверждения сметы ревизуемому учреждению;

имеются ли нераспределенные суммы (по каким статьям и причины);

правильность расходования денежных средств по статьям: 110300 "Приобретение предметов снабжения и расходных материалов", 110400 "Командировки и служебные разъезды", 240100 "Приобретение оборудования и предметов длительного пользования", 240200 "Капитальное строительство", 240300 "Капитальный ремонт".

При проверке расходования денежных средств по статьям необходимо выявить следующее:

правильно ли взимается арендная плата и плата за коммунальные услуги;

правильно ли отнесены на статьи "Капитальный ремонт", "Капитальное строительство" произведенные расходы;

правильность оплаты произведенных работ по текущему и капитальному ремонту зданий, по капстроительству;

соблюдены ли установленные нормы и расценки;

правильно ли списывались строительные материалы;

не приобреталось ли излишнее оборудование и инвентарь, и при обнаружении принять меры к его реализации;

не используется ли инвентарь и оборудование работниками на квартирах;

производились ли расходы, предназначенные на приобретение форменной одежды, на другие цели. Если производились расходы на другие цели за счет этой статьи, то указать на какие, сумму, кто давал указание.

По результатам проверки данного раздела необходимо составить справку (Приложение N 5).

4.2.8. Учет средств, поступивших во внебюджетные фонды

Проверить обоснованность образования и расходования средств, поступивших во внебюджетные фонды. Имеются ли утвержденные сметы доходов и расходов по каждому виду внебюджетных фондов. Порядок учета доходов и расходов. Не было ли случаев нецелевого расходования средств, поступивших во внебюджетные фонды. Соблюдается ли установленный порядок приема наличных денег в кассу учреждения за оказанные услуги.

Правильность ведения аналитического учета средств внебюджетных фондов, соответствие его данных данным синтетического учета.

4.2.9. Состояние бухгалтерского учета, достоверность отчетных данных

Проверить годовой (квартальный) отчет, обратив при этом внимание на:

наличие всех необходимых форм;

полноту отражения за отчетный период всех операций, результатов инвентаризации денежных средств, бухгалтерских счетов и материальных ценностей;

наличие на всех формах, входящих в состав бухгалтерских отчетов, подписей руководителя и главного бухгалтера;

соответствие данных аналитического учета оборотам и остаткам по счетам синтетического учета по состоянию на первое число отчетного периода;

соответствие данных, отраженных в годовом (квартальном) отчете, данным синтетического и аналитического учета;

полноту и правильность заполнения всех форм отчетности.

5. Оформление результатов ревизии и принятие мер

к устранению выявленных нарушений и недостатков

Результаты ревизий оформляются актом. Записи в акте необходимо излагать на основе проверенных фактов, вытекающих из имеющихся документов, материалов встречных проверок, инвентаризаций и других данных.

Акты должны содержать вступительную, описательную и результативную части.

Во вступительной части отражается следующее:

полное наименование учреждения, в котором проводится ревизия, его организационно - правовая форма и адрес;

фамилии участвующих в ревизии должностных лиц ревизуемого учреждения, ответственных за ведение бухгалтерского учета и представление отчетности (как правило, это руководитель и главный бухгалтер или их заместители);

основание для проведения ревизии, ее вид (комплексная или тематическая, сплошная или выборочная), мотивы ее проведения (плановая, внеплановая, встречная и т.д.);

время предыдущей ревизии, период, за который проводится ревизия, и вопросы, подлежащие выяснению;

даты начала и окончания ревизий, должности и фамилии должностных лиц, проводящих ревизию.

В описательной части отражается следующее:

конкретные факты и действия, указывающие на нарушения порядка ведения бухгалтерского учета, составления отчетности, использования бюджетных средств и средств внебюджетных фондов, налогового законодательства и др.;

каждый факт нарушений указывается в акте самостоятельно с указанием времени его совершения, стоимостной оценки, сделанных бухгалтерских проводок и ссылками на соответствующие первичные документы;

при указании фактов нарушений должна быть дана ссылка на нарушенные законодательные и нормативные акты с указанием их конкретных статей и пунктов.

При этом необходимо иметь в виду, что нормативные документы министерств и ведомств вступают в силу только после регистрации их в Минюсте России.

В результирующей части акта обобщаются выявленные факты нарушений в виде выводов и даются предложения по их устранению.

Данные промежуточных актов (проверка кассы, подотчетных сумм у должностных лиц, инвентаризаций и другие) включают в сводный акт в кратком изложении и только при наличии выявленных нарушений. Промежуточные акты подписывают ревизующие и соответствующие должностные лица, ответственные за сохранность денежных и материальных ценностей.

В целях наибольшей краткости изложения не следует загромождать акт подробной информацией, цифровыми данными и таблицами, выявленными в процессе проверки. В этом случае достаточно привести в акте один - два примера и общий результат, а подробную опись нарушений приложить к акту за подписью ревизора и главного бухгалтера учреждения.

Перед подписанием акта ревизор знакомит с его содержанием руководство учреждения и работников бухгалтерии и при наличии обоснованных возражений вносит исправления в акт до его подписания.

На все нарушения необходимо потребовать от руководителя, уполномоченных и виновных лиц объяснения в ходе проверки или по обстоятельствам в течение 3 дней после подписания акта, о чем производится запись в акте перед подписями.

Акт проверки составляется в двух экземплярах за подписью ревизора (ревизоров), руководителя учреждения и главного бухгалтера. Один экземпляр акта вручается под расписку руководителю или главному бухгалтеру.

При наличии возражений или пояснений по акту подписывающие делают об этом оговорку перед своей подписью и представляют письменные возражения или пояснения в 10-дневный срок с момента подписания акта.

В тех случаях, когда принятыми в ходе проверки мерами не обеспечивается полное устранение всех выявленных нарушений, ревизор разрабатывает проект приказа (распоряжения) об устранении выявленных нарушений и представляет на рассмотрение руководству, назначившему ревизию.

Инструкция

о порядке проведения ревизий и проверок

финансово-хозяйственной деятельности

1. Общие положения

2. Организация и подготовка ревизии

3. Порядок проведения ревизии

4. Оформление и реализация результатов ревизии

1. Общие положения

1.1. Настоящая Инструкция (далее - Инструкция) разработана в соответствии с утвержденным Положением о Контрольно-ревизионном управлении Министерства сельского хозяйства Российской Федерации от 29 декабря 2000 года.

1.2. Контрольно-ревизионное управление (далее - КРУ) проводит ревизии и проверки в пределах полномочий Министерства сельского хозяйства Российской Федерации (далее - Минсельхоз России):

- структурных подразделений центрального аппарата Минсельхоза России

- органов управления сельским хозяйством субъектов Российской Федерации в соответствии с заключенными с Минсельхозом России договорами

- юридических лиц, подведомственных Минсельхозу России

- юридических и физических лиц, получивших средства федерального бюджета на основании контрактов (далее - ревизуемые объекты).

1.3. Настоящая Инструкция в пределах полномочий Минсельхоза России устанавливает порядок осуществления контроля за соблюдением законодательства Российской Федерации при использовании средств федерального бюджета, сохранностью государственной собственности, обоснованностью хозяйственных и финансовых операций, эффективным использованием материальных и трудовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами, состоянием бухгалтерского учета, наличием и движением денежных средств, отчетности и внутреннего контроля.

1.4. Ревизия представляет собой систему обязательных контрольных действий по документальной и фактической проверке законности и обоснованности совершенных в ревизуемом периоде хозяйственных и финансовых операций ревизуемым объектом, правильности их отражения в бухгалтерском учете и отчетности, а также законности действий руководителя и главного бухгалтера (бухгалтера) и иных лиц, на которых в соответствии с законодательством Российской Федерации и нормативными актами возложена ответственность.

Проверка представляет собой единичное контрольное действие или анализ состояния дел на определенном участке деятельности ревизуемого объекта.

Проверка может быть сплошной или выборочной.

При сплошной проверке проверяются все документы и записи в режиме бухгалтерского учета. Сплошной проверке подвергаются кассовые операции и операции по счетам, расчеты с подотчетными лицами и другие участки деятельности ревизуемого объекта, указанные в программе проверки (п.2.4 Инструкции).

При выборочной проверке проверяется часть первичных документов в каждом месяце ревизуемого периода или за несколько месяцев. Если выборочной проверкой устанавливаются серьезные нарушения или злоупотребления, то проверка на данном участке деятельности ревизуемого объекта проводится сплошным способом.

Методические рекомендации по проведению ревизий утверждаются начальником КРУ.

1.5. Ревизии финансово-хозяйственной деятельности объектов, перечисленных в п.1.2 Инструкции, проводятся не чаще одного раза в год, проверки - по мере необходимости.

1.6. КРУ в соответствии с п.1.5. Инструкции проверяет:

- соответствие осуществляемой деятельности ревизуемого объекта законодательству Российской Федерации, учредительным документам, имеющимся лицензиям и разрешениям;

- законность создания филиалов и дочерних предприятий, правомерность совершения с ними хозяйственных операций, в том числе операций, связанных с передачей имущества;

- обоснованность расчетов сметных назначений;

- исполнение смет расходов;

- использование бюджетных средств по целевому назначению;

- полноту и своевременность расчетов с бюджетом и внебюджетными фондами;

- соблюдение финансовой дисциплины, правильность и достоверность ведения бухгалтерского учета, составления отчетности;

- обоснованность расчетных, кредитных операций, операций с денежными средствами и ценными бумагами;

- обеспечение сохранности денежных средств и материальных ценностей;

- операции с основными средствами и нематериальными активами;

- лизинговые операции;

- операции по страхованию имущества;

- обеспечение сохранности и эффективного использования государственного имущества;

- операции, связанные с финансовыми вложениями;

- сохранность, правильность оприходования и использования материальных ресурсов;

- обоснованность произведенных затрат, связанных с текущей деятельностью, и затрат капитального характера;

- достоверность учета готовой продукции и ее реализации;

- расчеты по оплате труда и прочие расчеты с физическими лицами;

- расчеты с поставщиками и покупателями, дебиторами и кредиторами, участниками совместной деятельности;

- формирование финансовых результатов и их распределение;

- состояние бухгалтерского учета и системы внутреннего контроля;

- выполнение указаний по устранению недостатков, выявленных предыдущей ревизией или проверкой.

1.7. При проведении ревизии проводится анализ финансово-хозяйственной деятельности ревизуемого объекта.

1.8. Ревизии и проверки (далее - ревизии) должны обеспечить: выявление и мобилизацию имеющихся резервов производства, повышение его эффективности и качества работы; усиление роли внутреннего контроля в использовании средств федерального бюджета, государственного имущества, денежных средств и материальных ценностей, выявление причин и условий, способствующих образованию потерь, недостач и совершению хищений, подлогов, подделок и других злоупотреблений; разработку в необходимых случаях предложений о пересмотре действующих норм, нормативов и смет, расценок, тарифных ставок, цен, а также об изменении отдельных нормативных актов (положений, инструкций).

2. Организация и подготовка ревизии

2.1. Ревизии финансово-хозяйственной деятельности проводятся на основе планов проведения ревизий и проверок (далее - план), утверждаемых Министром сельского хозяйства Российской Федерации (далее - Министр). Планы хранятся как документы, не подлежащие оглашению.

Ревизии финансово-хозяйственной деятельности могут осуществляться во внеплановом порядке по приказам Министра, в том числе по заданиям контролирующих органов и мотивированным постановлениям правоохранительных органов Российской Федерации.

Начальник КРУ даст указания на проведение ревизий в соответствии с утвержденным Министром планом.

КРУ осуществляет проверки писем, заявлений и жалоб предприятий и граждан на основании поручений Министра и заместителя Министра, координирующего оперативную деятельность КРУ.

2.2. Ревизуемые объекты могут включаться в план на основании предложений департаментов и управлений Минсельхоза России, Главного контрольного управления Президента Российской Федерации, Счетной палаты Российской Федерации, Минфина России, правоохранительных органов. В составе ревизионных групп указанных государственных органов специалисты КРУ принимают участие только на основании приказа Министра.

Вопросы проверок целевого использования средств федерального бюджета ревизуемыми объектами, являющимися крупными бюджетополучателями, в первоочередном порядке включаются в планы проверок Минсельхоза России.

На ревизуемых объектах, допускающих бесхозяйственность и расточительство, имеющих неудовлетворительные финансовые показатели работы, ревизии проводятся по мере получения информации о данных нарушениях.

2.3. Составлению программы ревизии и ее проведению предшествует подготовительный период. Начальником КРУ для подготовки ревизии назначается рабочая группа из квалифицированных сотрудников КРУ и ее руководитель, который организует подготовку и анализ материалов, необходимых для проведения ревизии.

Рабочая группа:

- знакомится с организационно-правовой структурой ревизуемого объекта, его филиалов и дочерних предприятий, наличием аффилированных лиц;

- изучает структуру капитала ревизуемого объекта;

- знакомится с видами производственной и хозяйственной деятельности ревизуемого объекта, технологическими особенностями производства, средним уровнем рентабельности аналогичных производств;

- подбирает законодательные и нормативные акты Российской Федерации, а также указания, приказы, распоряжения и письма Минсельхоза России, касающиеся деятельности ревизуемого объекта:

- изучает материалы предыдущих ревизий, а также их реализацию;

- направляет запросы по отдельным вопросам ревизии в структурные подразделения Минсельхоза России, на ревизуемый объект;

- проводит анализ обоснованности выделения бюджетных средств по статьям бюджетной и экономической классификаций за ревизуемый период;

- производит оценку планируемых трудозатрат в человеко-днях;

- определяет уровень существенности по основным показателям деятельности ревизуемого объекта.

Источниками получения информации о ревизуемых объектах для ревизоров являются следующие документы, имеющиеся в соответствующих структурных подразделениях центрального аппарата Минсельхоза России или запрашиваемые в установленном порядке:

- учредительные документы;

- внешняя отчетность;

- отчеты руководителей федеральных государственных унитарных предприятий, подведомственных Минсельхозу России, представителей государства в акционерных обществах и их ревизионных комиссиях, аудиторских организаций.

2.4. На основании подготовительной работы, проведенной в соответствии с п.2.3. Инструкции, руководителем рабочей группы готовится:

- пакет подобранных на подготовительном этапе документов с их перечнем, а при необходимости - аналитическая записка;

- проект программы ревизии или перечень основных вопросов ревизии (далее - программа ревизии);

- обоснование объема работ и количество необходимых специалистов ревизионной группы, в том числе консультантов и экспертов (далее - ревизионная группа).

При ревизии по требованию правоохранительных органов программа ревизии включает перечень поставленных ими вопросов, входящих в компетенцию КРУ.

2.5. Программа ревизии, состав ревизионной группы и ее руководитель утверждаются начальником КРУ.

Программа ревизии включает тему, период, который должна охватить ревизия, перечень основных объектов и вопросов, подлежащих ревизии, а также срок, за который они должны быть проверены.

При ревизии в программе предусматривается, какие производственные единицы, филиалы, выделенные на отдельный баланс, и дочерние предприятия должны быть подвергнуты проверке или ревизии.

Ревизионная группа состоит из работников КРУ. По мере необходимости могут привлекаться (в качестве консультантов и экспертов) специалисты структурных подразделений центрального аппарата Минсельхоза России, а также других юридических лиц, подведомственных Минсельхозу России, в порядке, предусмотренном действующим законодательством.

2.6. Ревизия проводится за период деятельности ревизуемого объекта, определенный программой ревизии.

2.7. Сроки проведения ревизии определяются начальником КРУ с учетом объема предстоящих работ, вытекающих из конкретных задач ревизии и особенностей ревизуемого объекта, и, как правило, не могут превышать 30 календарных дней.

Продление первоначально установленного срока ревизии осуществляется начальником КРУ по мотивированному представлению руководителя ревизионной группы, при проведении ревизии по требованию правоохранительных органов в установленном порядке.

2.8. На проведение каждой ревизии членам ревизионной группы (далее - ревизоры) выдается специальное удостоверение, которое подписывает начальник КРУ, либо издается приказ Минсельхоза России о назначении ревизионной группы в составе работников КРУ и высококвалифицированных специалистов экономических, финансовых, производственно-технических и других служб и о привлечении сотрудников юридических лиц, подведомственных Минсельхозу России, в порядке, предусмотренном действующим законодательством.

2.9. Руководитель ревизионной группы перед началом ревизии знакомит ревизоров с содержанием программы ревизии, материалами, подготовленными рабочей группой, распределяет вопросы и участки работы между ревизорами, определяет перечень работ, подлежащих выполнению во время проведения ревизии и сроки их выполнения.

3. Порядок проведения ревизии

3.1. Руководитель ревизионной группы должен предъявить руководителю ревизуемой организации документ, удостоверяющий право проведения ревизии, ознакомить его с основными задачами, представить ревизоров, решить организационно-технические вопросы проведения ревизии.

3.2. Руководитель ревизуемого объекта знакомит ревизоров с ответственными работниками объекта, оказывает содействие в организации работы ревизоров, предоставлении помещения ревизионной группе, оргтехники, связи, канцелярских принадлежностей, обеспечении машинописными работами и сохранности ревизионных материалов, а также других необходимых условий для качественного выполнения ревизорами своих задач.

Об отказе работников ревизуемого объекта от представления необходимых документов либо возникновении иных обстоятельств, препятствующих проведению ревизии, руководитель ревизионной группы сообщает начальнику КРУ.

3.3. В помещении ревизуемого объекта на видном месте вывешивается объявление о проведении ревизии и месте расположения ревизионной группы.

В ходе ревизии руководитель ревизионной группы поддерживает постоянную связь с Ревизионной комиссией ревизуемого объекта (при ее наличии), используя ее содействие для выявления недостатков, нарушений и упущений в финансово-хозяйственной деятельности и разработки мероприятий по их устранению, а также ежедневно информирует начальника КРУ о ходе проведения ревизии.

При выявлении фактов хищений, недостач и других хозяйственных правонарушений руководитель ревизионной группы докладывает об этом начальнику КРУ, который в установленном порядке принимает необходимые меры.

3.4. Ревизоры на начальной стадии ревизии знакомятся на месте с организацией и особенностями производства, условиями работы ревизуемого объекта, системой бухгалтерского учета, производят оценку состояния бухгалтерского учета и системы внутреннего контроля. Одновременно в соответствии с программой проверки руководитель ревизуемого объекта организует проведение инвентаризации денежных средств и материальных ценностей. Участки (объем) инвентаризации устанавливаются руководителем ревизионной группы. Выделенные руководителем ревизионной группы ревизоры включаются в состав инвентаризационной комиссии и контролируют ее работу. Ревизоры принимают меры к тому, чтобы материально ответственные лица присутствовали при инвентаризации вверенных им ценностей, контрольных обмерах выполненных работ, контрольных запусках сырья и материалов в производство, взятии проб и образцов на исследование, а также при других аналогичных действиях, направленных на проверку деятельности материально ответственных лиц.

Ревизионная группа изучает правоустанавливающие документы ревизуемого объекта, внешнюю отчетность, отчеты ревизионных комиссий и аудиторских компаний, материалы проверок контролирующих организаций.

Ознакомление с системой бухгалтерского учета включает в себя изучение, анализ и оценку сведений о следующих сторонах хозяйственной деятельности ревизуемого объекта:

- учетная политика и основные принципы ведения бухгалтерского учета (наличие приказов по учетной политике и утверждению рабочего плана счетов);

- организационная структура подразделения, ответственного за ведение бухгалтерского учета и подготовку бухгалтерской отчетности (наличие штатного расписания, утвержденного руководителем ревизуемого объекта);

- распределение обязанностей и полномочий между работниками, принимающими участие в ведении учета и подготовке отчетности (наличие должностных обязанностей, плана организации труда работников бухгалтерии, утвержденных руководителем ревизуемого объекта);

- организация подготовки, оборота и хранения документов, отражающих хозяйственные операции (наличие правил документооборота, утвержденных руководителем ревизуемого объекта, приказов о назначении материально ответственных лиц и договоров о полной индивидуальной материальной ответственности, перечня лиц, имеющих право подписи на первичных бухгалтерских документах);

- порядок отражения хозяйственных операций в регистрах бухгалтерского учета, формы и методы обобщения данных таких регистров (соответствие данного порядка Плану счетов и их корреспонденции);

- порядок подготовки периодической отчетности на основе данных бухгалтерского учета;

- роль и место средств вычислительной техники в ведении учета и подготовке отчетности (наличие технологии обработки учетной информации, утвержденной руководителем ревизуемого объекта);

- критические области учета, где риск возникновения ошибок или искажений бухгалтерской отчетности особенно высок;

- средства контроля, предусмотренные в отдельных областях системы учета (наличие плана инвентаризации денежных, материальных и иных ценностей, проведение внеплановых проверок).

При оценке эффективности и надежности системы внутреннего контроля в целом, контрольной среды и отдельных средств контроля должны использоваться следующие градации: высокая, средняя, низкая.

Ревизоры в ходе проверки принимают во внимание, что система внутреннего контроля ревизуемого объекта должна включать в себя:

- надлежащую систему бухгалтерского учета;

- контрольную среду;

- отдельные средства контроля.

Контрольная среда, под которой понимают осведомленность и практические действия руководства ревизуемого объекта, направленные на установление и поддержание системы внутреннего контроля, включает в себя:

- стиль и основные методы управления;

- организационную структуру;

- распределение ответственности и полномочий;

- осуществляемую кадровую политику;

- порядок подготовки бухгалтерской отчетности для внешних пользователей;

- методику осуществления управленческого учета и подготовки отчетности для внутренних целей;

- соответствие хозяйственной деятельности ревизуемого объекта в целом требованиям законодательства.

Изучение и оценка состояния системы бухгалтерского учета и системы внутреннего контроля, степень ответственности руководства ревизуемого объекта за ведение данных систем документируются в справке к акту ревизии. Результаты инвентаризаций оформляются в соответствии с унифицированными формами первичной учетной документации, утвержденными постановлением Госкомстата России от 18 августа 1998 года N 88.

3.5. По результатам ознакомления с состоянием систем бухгалтерского учета и внутреннего контроля руководитель, ревизионной группы принимает решение о дальнейшем ходе решения.

О неудовлетворительном состоянии системы бухгалтерского учета руководитель ревизионной группы сообщает начальнику КРУ, который принимает решение о переносе срока проведения ревизии до восстановления бухгалтерского учета. Экземпляр данного решения вручается под роспись руководителю ревизуемого объекта.

3.6. Руководитель ревизионной группы составляет рабочий план проведения ревизии.

Рабочий план проведения ревизии представляет собой очередность осуществления контрольных мер, направленных на выполнение программы ревизии.

По мере необходимости в рабочий план проведения ревизии могут вноситься изменения с указанием конкретных объектов и вопросов ревизии, исполнителей и сроков, способов проверки (сплошной или выборочной).

3.7. Ревизоры, исходя из программы ревизии, определяют необходимость и возможность применения тех или иных ревизионных действий, приемов и способов получения информации, аналитических процедур, объема выборки данных из проверяемой совокупности, обеспечивающего надежную возможность сбора требуемых сведений и доказательств.

Источники:

Следующие:

27 июля 2024 года

Комментариев пока нет!Другие статьи:

Популярное

Образец протокола по стимулирующим выплатам в доу Образец протокола заседания комиссии по рассмотрению и распределению стимулирующей части ФОТМБДОУ «Детский сад общеразвивающего вида с приоритетным Приказ о вводе в эксплуатацию здания образец Приказ Росстата от 01.11.2008 N 274 (ред. от 01.04.) "Об утверждении Указаний по заполнению формы федерального статистического

Образец протокола по стимулирующим выплатам в доу Образец протокола заседания комиссии по рассмотрению и распределению стимулирующей части ФОТМБДОУ «Детский сад общеразвивающего вида с приоритетным Приказ о вводе в эксплуатацию здания образец Приказ Росстата от 01.11.2008 N 274 (ред. от 01.04.) "Об утверждении Указаний по заполнению формы федерального статистического  Образцы объяснительных о недостаче Объяснительная записка по поводу недостачи денег - правовед ru 1СПАЛОМА.РУ / thread / Образец объяснительной по недостаче

Образцы объяснительных о недостаче Объяснительная записка по поводу недостачи денег - правовед ru 1СПАЛОМА.РУ / thread / Образец объяснительной по недостаче  Образец трудового договора слесаря сантехника Договор, трудовой, c сантехникомг. Москва ___ __________ 201_ года.Открытое акционерное общество _________________________, именуемое в дальнейшем Работодатель, в

Образец трудового договора слесаря сантехника Договор, трудовой, c сантехникомг. Москва ___ __________ 201_ года.Открытое акционерное общество _________________________, именуемое в дальнейшем Работодатель, в Недавно добавленные материалы:

Договор аренды помещения между юридическими лицами образец АРЕНДЫ НЕЖИЛОГО ПОМЕЩЕНИЯ, ЗАКЛЮЧАЕМЫЙ МЕЖДУ ДВУМЯ ЮРИДИЧЕСКИМИ ЛИЦАМИг. Санкт-Петербург ___________ _____ г.ООО ____________, именуемое в дальнейшем Арендодатель, в лице генерального директора ________________, действующей Договор аренды помещения под магазин образец Источники: Договор аренды цеха образец Простой образец договора аренды Договор аренды подъемника образец Раздел: Образцы документовТип документа: ПаспортДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.ВНИМАНИЮ ВЛАДЕЛЬЦА ПОДЪЕМНИКА!1. Договор аренды образец рб по состоянию на 25 января 2005 годаДоговор аренды оборудования№_____ Город ____________ _____ ____________ 200 _ Договор аренды оборудования с последующим выкупом образец Приложение N ___к Договору аренды оборудованияс последующим выкупомN ___ от "___"________ ___ г.__________________, именуем__ в дальнейшем "Арендодатель", в лице __________________, действующ__ на основании __________________, Договор аренды программного обеспечения образец ДОГОВОРна разработку программного обеспечения"___"_________ ____ г.____________________________________________________________, именуем____ в дальнейшем "Заказчик", в лице ____________________________________________, действующ__ на основании ________________________,  Образец возражения на регрессный иск

Образец возражения на регрессный иск