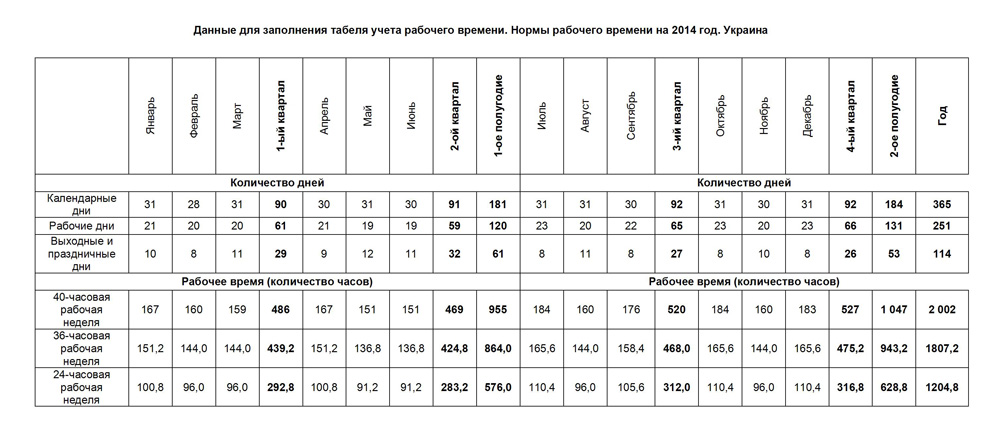

Образец приказа на списание тмц украина

Печатная форма акт списания затрат тмц - инфостарт

1 экземпляр следует в бухгалтерию и является причиной для списания с материально серьезного личика издержек товарно-материальных ценностей, 2-ой экземпляр остается в подразделении, 3-ий у материально сознательного личика.

Таковыми первопричинами имеют все шансы выступать порча продукта, утрата свойства продукта, окочания срока годности и т. Наружная печатная форма акта на списание расходов товарно-материальных ценностей (акт на списание которые были использованы) для конфигурации Бухгалтерия компании 2. Счет на плату потребителям, Акт сверки взаиморасчетов, Заявка потребителя) Массовая рассылка документов на e-mail посетителям Печать почтовых бумаг для 1С БП3. Перепечатка и распространение которые были использованы с веб-сайта допустима исключительно при согласии правообладателей.

Наружная печатная форма акта на списание издержек товарно-материальных ценностей (акт на списание которые были использованы) для конфигурации Бухгалтерия фирмы 3: дефектная ведомость на ремонт кабинета образец. Печатная форма Акт списания затрат ТМЦ (которые были использованы) для Бухгалтерии 3. ТОРГ-12 в СКВ документа, и еще в руб.

Знаток пакетной печати отгрузочных и товаросопроводительных документов для алкогольной продукции (справки А и Б, ТН, ТТН и другие.

Наружная печатная форма Указ о одобрении (форма Т-11а) к документу Регистрация разовых начислений (Получка и управление персоналом и Получка и кадры экономного учреждения) Наружная печатная форма «Казенная записка» по распоряжению Правительства РФ от 29. 1-ый экземпляр акта отправляется в бухгалтерию и считается причиной для списания с материально-ответственного личика издержек товарно материальных ценностей, 2-ой экземпляр остается в подразделении, которое производило списание, 3-ий экземпляр остается у материально-ответственного личика. Конструктор уговоров для 1С Предприятие 8 (образцово для конфигурации 1С Управление Торговлей 10. Наружная печатная форма Указ о одобрении (форма Т-11а) к документу Регистрация разовых начислений (Получка и управление персоналом и Получка и кадры экономного учреждения) Наружная печатная форма «Казенная записка» по распоряжению Правительства РФ от 29. Заявка на отбор продукта в упаковках из документа «Заявка посетителя» для УТ 11 Свежая всепригодная ТТН (Т-1 от 25. Заменили чз конфигуратор внутреннее фамилия, и уже делаются 2 формы и 2 опции состава комиссий, хотя любая из опций заменяет сходу две формы.

Наполнение и печать почтовых бумаг для Почты Рф из 1С Болванка внешней печатной формы для БП 3.

Помогите прибавить немного таковых шаблонов в перечень выбора печатных форм документа с предустановленными перечнями комиссий для любой.

В последствии того как добавил файл обработки, в этом же окошке есть таблица: «Приспособление печатной формы», где выбирается документ

Товарная накладная

Товарная накладная — первичный бухгалтерский документ, применяемый для оформления перехода права собственности (путем продажи, отпуска) на товар или другие материальные ценности от продавца к покупателю. В накладной указывается наименование (вид) товара, его цена, количество и общая стоимость, а также сумма НДС. Кроме того, товарная накладная должна содержать реквизиты передающей и принимающей сторон, собственноручные подписи уполномоченных лиц, печать организации.

Бланк товарной накладной содержится в альбоме унифицированных форм первичной учетной документации под названием - форма ТОРГ-12 . Он составляется в двух экземплярах, один из которых остается у организации-поставщика и является основанием для списания товарно-материальных ценностей. Второй экземпляр товарной накладной передается покупателю (грузополучателю) и может служить основанием для оприходования этих ценностей и вычета по НДС.

Бланк товарной накладной содержится в альбоме унифицированных форм первичной учетной документации под названием - форма ТОРГ-12 . Он составляется в двух экземплярах, один из которых остается у организации-поставщика и является основанием для списания товарно-материальных ценностей. Второй экземпляр товарной накладной передается покупателю (грузополучателю) и может служить основанием для оприходования этих ценностей и вычета по НДС.

Товарная накладная, бланк которой не соответствует унифицированной форме, может быть принята к учету организацией-покупателем. Статья 252 НК РФ не требует принимать в качестве подтверждения только унифицированные накладные - важно, чтобы первичные документы доказывали, что организация действительно понесла расходы и содержали обязательные реквизиты. Однако налоговые инспекторы могут отбраковать такой документ, сославшись на пункт 2 статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Поэтом, по возможности необходимо настаивать, чтобы поставщики товара выписывали унифицированную форму товарной накладной.

Оформление накладной также нередко вызывает споры с фискальными органами. Налоговики требуют, чтобы все поля формы торг-12 были заполнены, а сам бланк был скреплен печатью продающей стороны. Иначе ставится под сомнение право покупателя отражать расходы на покупку товара и принимать вычет по НДС. Судебная практика показывает, что в случаях, когда в других документах отражена недостающая информация, а в доверенностях по форме М-2 или М-2а есть оттиск печати торгующей организации, как правило, накладная-12 признается действительной. Но лучше, конечно, перестраховаться и заполнить документ так, как указывает образец товарной накладной .

При участии в операции купли-продажи перевозчика эксперты рекомендуют отказаться от формы Торг-12 и для списания товара у грузоотправителей и оприходования у грузополучателей использовать другой унифицированный документ — товарно-транспортную накладную. В этом случае, в нем необходимо ввести колонку «НДС», а в графах «Цена» и «Сумма» указать «в том числе НДС».

Заполнение накладной лучше начинать с даты. Согласно п. 4 ст. 9 закона о бухучете первичный документ необходимо составлять в момент совершения операции, либо сразу же после ее окончания. Налоговики требуют, чтобы дата в бланке накладной совпадала с датой отгрузки.

Законодательство разрешает внесение несущественных изменений в бланки унифицированных форм первичной учетной документации. Так, при составлении товарной накладной допускается расширение и сужение граф и строк, включение дополнительных строк (в том числе свободных) и складных листов для удобства размещения и обработки информации.

Списание материалов в строительстве

При производстве строительных работ необходимо большое количество строительных материалов. Стоимость строительства сильно зависит от объема использованных материалов и от их цены. При возведении даже небольших объектов важен грамотный бухгалтерский учет, от которого зависит и налоговая база предприятий. Важную роль играет и списание материалов - учет отпущенных в производство, переданных для использования для чьих-либо нужд, реализованных или ликвидированных в результате бедствий и других чрезвычайных ситуаций. При этом списание материалов в строительстве имеет специфические отличия, так как учет таких товарно-материальных ценностей (ТМЦ) начинается уже при составлении проектно-сметной документации, в которой закладываются нормы и (или) нормативы их расхода.

Контроль над списанием материалов на предприятии

Расчет количества материалов, которые должны быть использованы при строительстве какого-либо объекта, осуществляются на основании соответствующих СНиП производственно-техническим отделом (ПТО).

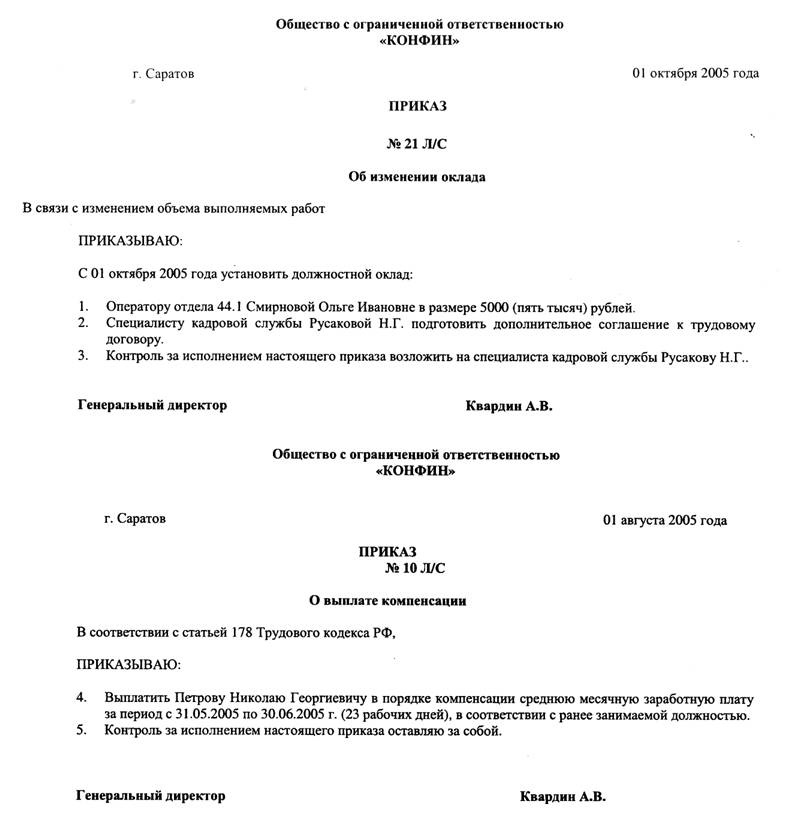

Приказом руководителя предприятия утверждается список работников, ответственных за списание ТМЦ. Обычно ответственными за заполнение первичной документации по списанию назначаются начальники участков производств, ответственные за проверку содержащихся в отчетах данных - инженер ПТО и бухгалтер. Кроме того в этом же приказе должна быть установлена ответственность руководителей - главного инженера и начальника производственно-технического отдела - за утверждение обработанной документации.

Бухгалтерия кроме обычной проверки также осуществляет функции:

Способы оценки материалов при их списании

Важным вопросом в списании материалов является оценка их стоимости. В соответствии с требованиями Закона о бухгалтерском учете материалы должны учитываться по их фактической себестоимости. Фактическая себестоимость - это сумма затрат, возникающих при доставке материала на предприятие, и включающая:

При списании материалов, запущенных в производство или при их другом выбытии, оценка фактической стоимости выполняется отдельно по каждому виду материалов (или по их группе) в течение всего отчетного года по одному из предлагаемых способов:

Документальное сопровождение списания материалов

Документооборот по списанию строительных материалов в первую очередь зависит от договорной дисциплины поставщика этих материалов, наличия расчетных норм расхода ТМЦ на все виды выполняемых СМР и оптимальной производительности труда на участках.

Построение документа в организации должно преследовать следующие цели:

Списание в строительстве материалов на производственные нужды производится на основании следующих документов:

Составление ежемесячных отчетов по списанию материалов лучше всего выполнять, используя стандартную форму № М-29 совместно с Инструкцией, которую начальники участков производств используют для составления ежемесячного отчета о расходовании материалов в сопоставлении с расходами, определенными установленными производственными нормами. Единственный нюанс: форму М-29 нужно дорабатывать для конкретного предприятия строительной области.

Форму № М-29 нужно составлять для каждого отдельного объекта строительства в течение всего года, и она должна состоять из двух разделов:

Оптимальный порядок, как списывать материалы в строительстве, определяется следующим образом:

- Выдача материально ответственному лицу - руководителю работ (начальнику участка производства) материального отчета с остатками ТМЦ на его персональном складе (количество материалов и их стоимость) - ежемесячно в начале отчетного месяца.

- Оформление отчета М-29 материально ответственным лицом по окончании отчетного периода или ведение его в течение этого периода с выведением остатка количества материалов.

- Сдача отчета в производственно-технический отдел на проверку (в установленные приказом руководителя организации сроки).

- Проверка специалистом и утверждение начальником ПТО отчета М-29 и приложенного материального отчета, передача для утверждения главному инженеру.

- Передача пакета документов (отчетов, расходных и приходных документов) после утверждения главным инженером в бухгалтерию.

- Определение стоимости прихода материалов, их расхода и остатка (согласно предоставленным документам).

- Внесение отчетных данных в сводную ведомость движения ТМЦ по предприятию и выполнение списания.

Последствия перерасхода ТМЦ

При проверках отчета М-29 техническим отделом возможно выявление несоответствий. В этом случае начальник участка производства должен написать объяснительную, в которой указывает причины сверхнормативного списания. Объяснительная записка должна соответствовать форме, приложенной к отчету М-29. Кроме того должен быть составлен акт списания материалов в строительстве, составленный комиссией.

Если перерасход материалов имел место из-за хищения или порчи, то руководство предприятия для осуществления законного списания материалов должно обратиться в компетентные органы для получения соответствующих справок. Если перерасход материалов признается обоснованным и подтверждается расчетами, то руководитель может разрешить принять стоимость излишне использованных материалов к списанию. Если в отчетном периоде допущена экономия, то начальник участка производства также должен составить пояснительную записку.

Так как все списание материалов предусматривается в сметной документации, не подлежащей изменениям в ходе строительства, то весь перерасход ложиться на плечи организации-застройщика, так как стоимость всего строительства он увеличить не может. И тогда порядок списания материалов в строительстве предполагает, что руководитель компании обязан принять все меры к поиску виновных лиц и взыскиванию с них убытков. Ну, а в том случае, когда, например, материалы похищены неустановленными лицами или вследствие пожара, то бухгалтерия списывает ТМЦ, относя расходы к внереализационным.

Порядок отражения операции условной продажи

Приведенный в статье пример воспроизводился в конфигурации «Бухгалтерия для Украины». Методика, описанная в статье, актуальна для конфигураций «Управление торговым предприятием для Украины» и «Управление производственным предприятием для Украины».

Цель «условной продажи» - отразить начисления налоговых обязательств исходя из обычной цены, которая в большинстве случаев равняется себестоимости приобретения активов (товаров, материалов, необоротных активов). Отметим. что в данной статье не рассматриваются «тонкости» определения обычной цены.

Основные случаи, когда плательщик должен признать условную продажу:

Более подробно, в каких случаях необходимо начисление налоговых обязательств описано в п.198.5 ст.198 НКУ.

Для выполнения этих требований Приказом № 1379 установлен специальный порядок оформления налоговых накладных при условной продаже.

Что является условной продажей с точки зрения данного Приказа описано в п.8.3. Приказа №1379 (типы причин невыдачи налоговой накладной покупателю 04, 05, 06, 08, 09, 10, 13).

Рассмотрим порядок отражения операции условной продажи в конфигурации.

Например, куплен товар с налоговым назначением НДС - «Обл. НДС» (рисунок 1.1) и соответственно, начислен налоговый кредит (Рисунок 1.2).

] Дкт Ш 'Г'г Советы Номер: Д0000000001 _ от: 12.02. 17:31:36 Организация: Добро Склад: Головний склад. х с; Контрагент: УкрПостачСбут. 01І " width="757" height="477" border="0">

] Дкт Ш 'Г'г Советы Номер: Д0000000001 _ от: 12.02. 17:31:36 Организация: Добро Склад: Головний склад. х с; Контрагент: УкрПостачСбут. 01І " width="757" height="477" border="0">

Рисунок 1.1 - приходование товаров (запасов) для операций облагаемых НДС

Рисунок 1.2 - отнесение суммы на налоговый кредит

В дальнейшем принимается решение использовать часть товара (запаса) в нехозяйственной деятельности - из 300 литров купленного бензина 100 литров были использованы для личного автомобиля.

Перед отражением данной хозяйственной операции необходимо изменить налоговое назначение товара, показать, что он будет использоваться в нехозяйственной деятельности. Для этого оформляется документ «Изменение налогового назначения запасов », в табличной части которого, в колонке «Метод корректировки налогового кредита» - значение «Начислить обязательства » (Рисунок 2.1). На закладке «Счет учета», указывается счет затрат и аналитика по счету, указывается «Налоговое назначение затрат» - «Нехоз. деятельность», и по умолчанию отражается счет налоговых обязательств - 6435 «Условная продажа » (Рисунок 2.2). Документ изменит налоговое назначение выбранного запаса и спишет сумму НДС на затраты (Рисунок 2.3).

Акт списания испорченного, бракованного или просроченного товара

Главная Образцы документов Акт списания испорченного, бракованного или просроченного товара

Акт списания товара форма ТОРГ-16 оформляется для списания испорченного, бракованного или просроченного товара. Такая необходимость может возникнуть, например, в связи с неправильным его хранением. Или же товар имеет достаточно короткий срок хранения, в течение которого не успел реализоваться. Если после принятия ценностей к учету был обнаружен брак, срок действия товара истек или же он потерял свои потребительские свойства, то его можно списать с помощью оформления акта по форме ТОРГ-16.

Предлагаем вам скачать бланк акта по ссылке ниже.

Надо отметить, что унифицированная форма ТОРГ-16, утвержденная Госкомстатом, вовсе не является обязательной для оформления. Организация вправе составить свой вариант акта и использовать его в процессе выявления некачественного товара.

Как заполняется акт списания товара? Ниже представлена инструкция по заполнению формы ТОРГ-16, образец заполнения акта списания испорченного, бракованного или просроченного товара можно скачать в конце статьи.

Для того, чтобы списать испорченный или бракованный товар, руководителем назначается комиссия, которая оценивает состояние товарно-материальных ценностей и составляет акт о необходимости списать данные ценности. В числе членов комиссии могут присутствовать представители надзорного, санитарного органа.

Образец акта форма ТОРГ-16

Оформление лицевой части акта:

При заполнении этой части бланка ТОРГ-16 нужно обратить внимание на таблицу, в которой необходимо отразить следующие сведения:

Документом, на основании которого происходит списание просроченного, испорченного или бракованного товара, выступает распоряжение или приказ руководителя, № и дата которого также отражается на титульном листе бланка ТОРГ-16.

Оформление оборотной стороны акта:

Оборотная часть формы ТОРГ-16 также содержит таблицу, в которой подробно раскрывается информация о списываемом товаре. В эту таблицу последовательно вписываются все наименования ценностей, подлежащих списанию, с указанием количественных и ценовых показателей. В строке «Итого» выводится итоговая стоимость списываемых ТМЦ.

Ниже под таблицей эта стоимость прописывается прописью с большой буквы.

Члены комиссии подписывают заполненный таким образом бланк акта списания.

Руководитель знакомится с документом, выносит свое решение о том, куда списать испорченные ценности. На титульном листе возле слова «Утверждаю» руководитель пишет свои Ф.И.О. подпись и ставит дату утверждения документа, после которого возможно произвести физическое списание испорченного, просроченного или бракованного товара.

Акт по форме ТОРГ-16 составляется, как правило, в трех экземплярах:

Скачать бланк унифицированной формы можно вверху статьи, а ниже представлен для скачивания пример заполнения формы ТОРГ-16.

Источники:

, , , ,

Следующие:

27 июля 2024 года

Комментариев пока нет!Другие статьи:

Популярное

Образец протокола по стимулирующим выплатам в доу Образец протокола заседания комиссии по рассмотрению и распределению стимулирующей части ФОТМБДОУ «Детский сад общеразвивающего вида с Приказ о вводе в эксплуатацию здания образец Приказ Росстата от 01.11.2008 N 274 (ред. от 01.04.) "Об утверждении Указаний по заполнению формы федерального

Образец протокола по стимулирующим выплатам в доу Образец протокола заседания комиссии по рассмотрению и распределению стимулирующей части ФОТМБДОУ «Детский сад общеразвивающего вида с Приказ о вводе в эксплуатацию здания образец Приказ Росстата от 01.11.2008 N 274 (ред. от 01.04.) "Об утверждении Указаний по заполнению формы федерального  Образец трудового договора слесаря сантехника Договор, трудовой, c сантехникомг. Москва ___ __________ 201_ года.Открытое акционерное общество _________________________, именуемое в дальнейшем Работодатель,

Образец трудового договора слесаря сантехника Договор, трудовой, c сантехникомг. Москва ___ __________ 201_ года.Открытое акционерное общество _________________________, именуемое в дальнейшем Работодатель,  Образцы объяснительных о недостаче Объяснительная записка по поводу недостачи денег - правовед ru 1СПАЛОМА.РУ / thread / Образец объяснительной по

Образцы объяснительных о недостаче Объяснительная записка по поводу недостачи денег - правовед ru 1СПАЛОМА.РУ / thread / Образец объяснительной по Недавно добавленные материалы:

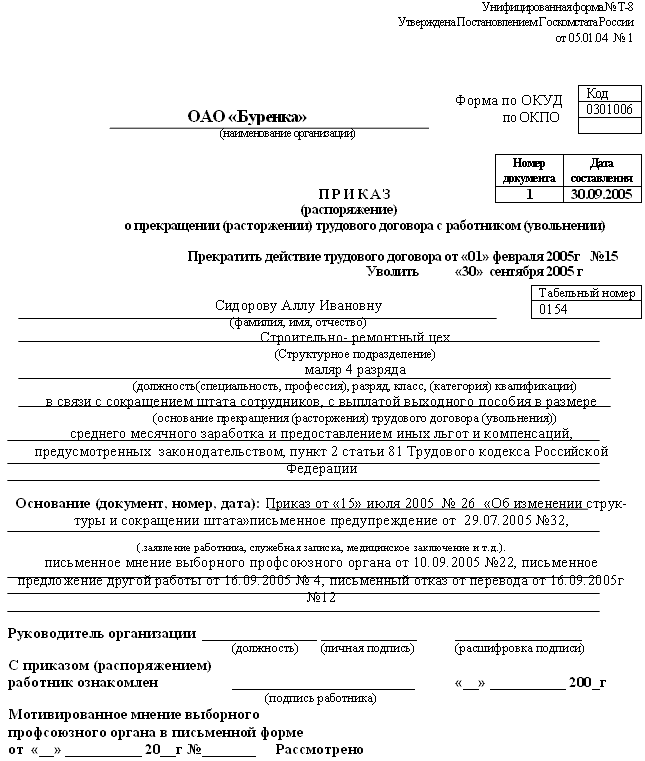

Договор аренды помещения между юридическими лицами образец АРЕНДЫ НЕЖИЛОГО ПОМЕЩЕНИЯ, ЗАКЛЮЧАЕМЫЙ МЕЖДУ ДВУМЯ ЮРИДИЧЕСКИМИ ЛИЦАМИг. Санкт-Петербург ___________ _____ г.ООО ____________, именуемое в дальнейшем Арендодатель, в лице генерального директора ________________, действующей Договор аренды помещения под магазин образец Источники: Договор аренды цеха образец Простой образец договора аренды Договор аренды подъемника образец Раздел: Образцы документовТип документа: ПаспортДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.ВНИМАНИЮ ВЛАДЕЛЬЦА ПОДЪЕМНИКА!1. Договор аренды образец рб по состоянию на 25 января 2005 годаДоговор аренды оборудования№_____ Город ____________ _____ ____________ 200 _ Договор аренды оборудования с последующим выкупом образец Приложение N ___к Договору аренды оборудованияс последующим выкупомN ___ от "___"________ ___ г.__________________, именуем__ в дальнейшем "Арендодатель", в лице __________________, действующ__ на основании __________________, Договор аренды программного обеспечения образец ДОГОВОРна разработку программного обеспечения"___"_________ ____ г.____________________________________________________________, именуем____ в дальнейшем "Заказчик", в лице ____________________________________________, действующ__ на основании ________________________,  Образец приказа о расторжении трудового договора в связи с сокращением

Образец приказа о расторжении трудового договора в связи с сокращением Приказ на сокращенный рабочий день образец украина

Приказ на сокращенный рабочий день образец украина Приказ по личному составу образец

Приказ по личному составу образец