Приказ на нормы расхода топлива образец украина

Учет расхода ГСМ на предприятии

Учет расхода ГСМ осуществляется на основании данных, получаемых из путевых листов. Списывать топливо государственные органы рекомендуют в соответствии с «Нормами расхода топлива и смазочных материалов на автомобильном транспорте», утвержденных приказом Минтранспорта Украины от 10.02.1998 г. под № 43 (далее нормы № 43).

Однако, с точки зрения финансового и налогового учета, в условиях рыночной экономики не обязательно придерживаться каких либо норм расхода ресурсов, в том числе горюче-смазочных материалов (кроме тех, о которых говорится в налоговом законодательстве). Тем не менее, чтобы проконтролировать расходы, предприятия имеют право устанавливать порядок контроля, руководствуясь утвержденными типовыми нормами расхода ресурсов, поскольку они считаются наиболее обоснованными.

Так, в соответствии с пп. 3.5.4 Приказа №43, фактические потребности и нормативный расход топлива определяют по отчетным документам (установленным предприятиями, в том числе с использованием современных информационных технологий и спутниковых систем навигации и т. д.) с упоминанием условий эксплуатации, к каким могут быть применены соответствующие коэффициенты поправки базовой нормы, учитывающие влияние на расход топлива тех или иных условий.

Таким образом, учитывая то, что счетчики топлива торговой марки Aquametro сертифицированы в Украине, предприятие может осуществлять списание топлива, основываясь на показания счетчика. Кроме того следует отметить, что списание топлива в соответствии с показаниями счетчика упрощает работу финансово-бухгалтерской службы, поскольку отпадает необходимость вычитания разнообразных поправочных коэффициентов.

Для списания расхода топлива в соответствии с показаниями счетчика по предприятию, учреждению или организации необходимо выдать соответствующий приказ.

Приблизительный образец можно загрузить с нашего сайта.

Как установить нормы расхода топлива для автомобилей.

Главная » Полезное » Відповіді на питання читачів » Как установить нормы расхода топлива для автомобилей, для которых не утверждена базовая лимитная норма

9268

КАК УСТАНОВИТЬ НОРМЫ РАСХОДА ТОПЛИВА ДЛЯ АВТОМОБИЛЕЙ, ДЛЯ КОТОРЫХ НЕ УТВЕРЖДЕНА БАЗОВАЯ ЛИМИТНАЯ НОРМА

Как рассчитать норму расхода горючего для авто, если такой модели нет в нормах расходов топлива и смазочных материалов на автомобильном транспорте, утвержденных приказом Минтранса от 10.02.98 г. № 43?

Ответ

Для начала напомним, что в Налоговом кодексе Украины (далее - НКУ) не определена обязанность предприятия устанавливать нормы расхода горючего. Главное, чтобы такие расходы были для осуществления хоздеятельности и имели документальное подтверждение (пп. 14.1.27 и п. 138.2 НКУ). Но налоговики настаивают на установлении норм, причем на основе приказа Минтранса Украины «Об утверждении Норм расхода топлива и смазочных материалов на автомобильном транспорте» от 10.02.98 г. № 43 (далее - Приказ № 43) ( см. подкатегорию 102.07.20 Единой базы налоговых знаний, которая находится на сайте Миндоходов Украины (http://minrd.gov.ua/ebpz) ). Поэтому, считаем, осмотрительному бухгалтеру лучше использовать такие нормы.

Приказ об установлении норм расхода топлива образец

Тех бедных людей заставили проползти по коридору в назидание остальным.

кстати, обычно заводят петуха к курям :) так что ждите и пронзтельных воплей несушек, когда они жопу рвут, выкладывая какуны

20 трофеев Луческу в «Шахтере» драки

мне из др города привезут love lust faith plus dreams я так рад MTVHottest 30 Seconds to Mars

Самым насыщенным оказался второй день. Начался он с выступления молодых, но уже известных команд «Калевала», «Амели», «Лучший самый день» и Ах, а у Дилана оказывается ш

Самолет британских авиалиний, экстренно севший в Иркутске, вылетел в Лондон (22) 500ADAY

С огромным удовольствием виртуально прогулялась! Надеюсь, что когда-нибудь удасться в живую увидеть потрясающую часовню Конюхова. Рожденные в СССР Крахсша,украина, крым, россия, сша,nato, russia,Putin Путин Сегодня, когда шла в магази� У Путина нет ни яиц, ни мозгов. Он под завязку набит дерьмом, и оно уже лезет из ушей. iShuplenkov добро пожаловать в секту ;) Вот у меня теперь и есть сво

Ахметов: «Хотим проводить домашние матчи в Харькове»

Седьмая по счету игра серии Assassin's Creed, Assassin's Creed: Unity, выйдет на консолях нового поколения и PC 28 октября года. Видео

Фигассе у вас воображение. Завидовать или бояться?

В последнее время сложно ра

Вот и день прошел – первый �

Dobro pozhalovat!

My rady privetstvovat istinnyh gurmanov, ceniteley belorusskih tradiciy, kachestva i vkusa, vseh teh, kto kazhdyy den vdohnovlyaet nas na novye sversheniya.

Sovremennyy myasopererabatyvayuschiy kompleks «Starfud» osnovan v 2002 godu i yavlyaetsya rezidentom Svobodnoy Rkonomicheskoy Zony Brest. Predpriyatie podderzhivaet vysokie eticheskie standarty proizvodstva i vedeniya biznesa. V kompanii rabotayut otvetstvennye i celeustremlennye lyudi, professionaly svoego dela, kotorye lyubyat to, chto oni delayut, a dlya dostizheniya celey ispolzuyut metody, osnovannye na principah vysokoy trebovatelnosti k sebe i svoey rabote!

Segodnya uspeh na storone teh kompaniy, kotorye otdayut prioritet kachestvu, ot tehnologii proizvodstva do ispolzuemyh standartov v obsluzhivanii klientov i postavkah produkcii. V svyazi s etim rukovodstvom predpriyatiya bylo prinyato reshenie o razrabotke i vnedrenii sistem menedzhmenta. COOO «Starfud» odnim iz pervyh sredi predpriyatiy myasnoy otrasli Respubliki Belarus sertificiroval sistemu menedzhmenta bezopasnosti pischevyh produktov na sootvetstvie trebovaniyam STB ISO 22000. Rto byl pervyy shag po usovershenstvovaniyu sistemy upravleniya predpriyatiem. Seychas v organizacii razrabotana i deystvuet sistema menedzhmenta kachestva proizvodstva, hraneniya, transportirovki i optovoy prodazhi kolbasnyh izdeliy i produktov iz myasa na osnove analiza riskov i kriticheskih kontrolnyh tochek – NASSR.

V oblasti tehnologiy i oborudovaniya partnerami kompanii vystupayut shiroko izvestnye i zasluzhivayuschie doveriya firmy iz Ispanii, Avstrii, Polshi, Germanii i Rossii.

Tschatelnyy otbor myasnogo syrya, appetitnyy vneshniy vid i udobnaya dlya potrebiteley upakovka – eto lish nekotorye iz osnovnyh slagaemyh populyarnosti u pokupateley Rossii, Ukrainy i Belarusi.

«Starfud» vsegda stremitsya maksimalno uchityvat zhelaniya i potrebnosti pokupateley. Poetomu u produkcii kompanii lyubimye vkusy i udobnaya upakovka, a assortiment otlichaetsya takim raznoobraziem (bolee 200 naimenovaniy).

Segodnya v portfele kompanii naravne s uzhe polyubivshimisya pokupatelyam brendami poyavilis sovershenno novye torgovye marki: «Beresteyskaya ohota», «Belorusskiy hit», «Brestskiy myasnik» i «Appetitnaya zhizn» – kotorye vklyuchayut v sebya lineyku izyskannyh myasnyh produktov dlya nastoyaschih ceniteley tradicionnogo vkusa schedroy belorusskoy kuhni.

Nastoyaschim proryvom na rynke izdeliy iz myasa stali sosiski, vypuschennye pod markoy «Zayki». Rtot produkt, blagodarya prekrasnym vkusovym kachestvam i yarkomu, eksklyuzivnomu formatu upakovki, volshebnym obrazom privlekaet k sebe vnimanie samyh malenkih pokupateley. Krasochnye kartinki i udivitelnye syuzhety skazok, razmeschennye na kazhdoy upakovke, ne ostavyat ravnodushnymi i detey i vzroslyh. Zabotyas o zdorove nashih malenkih pokupateley, my otkazalis ot ispolzovaniya v dannom produkte soi, genno-modificirovannyh organizmov i usilitelya vkusa (E621), chto, nesomnenno, poraduet zabotlivyh mam, vnimatelnyh k zdorovyu svoih detey.

My sozdaem nashim torgovym partneram maksimalno komfortnye usloviya dlya procvetaniya ih biznesa, rassmatrivaya nash biznes kak sovmestnyy. Nashi principy sotrudnichestva – spravedlivost, obyazatelnost, otkrytost, chetkost, gotovnost k kompromissu. My chutko reagiruem na predlozheniya po obnovleniyu assortimenta, izmeneniyu vneshnego vida, sovershenstvovaniyu upakovki produkta.

Prioritetom dlya nas yavlyaetsya sohranenie nacionalnyh tradiciy, semeynyh cennostey, zabota o buduschem pokolenii. Vkusnye, kachestvennye i naturalnye produkty dlya Vashego povsednevnogo i prazdnichnogo stola – eto veduschiy motiv deyatelnosti zavoda, kotoryy zanimaet centralnoe mesto v strategii razvitiya predpriyatiya.

Обновленные Нормы расхода топлива: популярно для бухгалтера

И правда, почему.

Документы статьи

НКУ - Налоговый кодекс Украины от 02.12. г. № 2755-VI.

Нормы № 43 — Нормы расхода топлива и смазочных материалов на автомобильном транспорте, утвержденные приказом Министерства транспорта Украины от 10.02.98 г. № 43.

Приказ № 36 — приказ Мининфраструктуры Украины «Об утверждении Изменений к Нормам расхода топлива и смазочных материалов на автомобильном транспорте» от 24.01. г. № 36.

Порядок № 1379 — Порядок заполнения налоговой накладной, утвержденный приказом Министерства финансов Украины от 01.11. г. № 1379.

Суть изменений: коротко о главном

Необходимость внесения изменений в Нормы № 43. которые были приняты 15 лет тому назад, назрела давно. Нельзя утверждать, что все эти годы документ находился в застывшем состоянии — по мере появления новых марок и моделей транспортных средств он пополнялся соответствующими базовыми линейными нормами расхода топлива для них. Однако сама методика расчета нормативного расхода топлива изменений не претерпевала, что не позволяло в полной мере учесть современные условия эксплуатации (например, повышенный скоростной режим на автомагистралях; перемещение в крупных городах с затрудненным движением, в частности в заторах; поездки на короткие расстояния и т. п.).

С принятием приказа № 36. вносящего в Нормы № 43 довольно существенные изменения, методика расчета норм расхода топлива дополнена и доработана с учетом результатов последних исследований экономичности автомобилей в разных условиях*.

* С Нормами № 43 в кодифицированном виде можно ознакомиться на сайте газеты «Налоги и бухгалтерский учет» (www.nibu.factor.ua ) в разделе «Справочная», подраздел «Нормативная база».

Основное, что обращает на себя внимание, — в этом документе появились базовые линейные нормы расхода топлива для новых моделей (модификаций) легковых автомобилей (табл. А.2.3), автобусов (табл. А.4.2), бортовых автомобилей (табл. А.6.3), самосвалов (табл. А.8.1), а также автомобилей-фургонов и грузопассажирских автомобилей (табл. А.10.3)*. Причем для каждого из транспортных средств приведены его идентификационные данные, в частности развернутая колесная формула, что облегчает определение нормы расхода топлива для соответствующей модели.

* На сайте ГП «ГосавтотрансНИИпроект» (http://www.insat.org.ua/phpfiles/other/ldvpe/5/ ) сообщается, что с принятием приказа № 36 в Нормы № 43 вошли новые постоянные базовые линейные нормы расхода топлива на 349 современных моделей (модификаций) автомобилей, которые успешно прошли апробацию в Украине, однако простой подсчет позиций в этих таблицах дает число 326 .

Значительной переработке подвергся разд. 3 Норм № 43. посвященный определению коэффициентов корректировки норм расхода топлива . приведенных в форме процентов повышения или понижения базового значения нормы, при помощи которых осуществляется учет дорожных, климатических и других эксплуатационных факторов (о них расскажем в отдельном подразделе статьи).

Кроме того, изменения затронули порядок определения нормы на выполнение транспортной работы в зависимости от вида топлива. Обновлена также методика определения временных норм расхода топлива и смазочных материалов . предусмотрена процедура разработки индивидуальных норм под заказ .

Обращаем внимание: не все из вышеперечисленных изменений начинают применяться одновременно. Как предусмотрено п. 4 приказа № 36. он вступает в силу с 01.03. г. . а это значит, что уже в марте предприятиям придется пересмотреть порядок списания ГСМ преимущественно из-за новых корректирующих коэффициентов .

Между тем табл. А.2.3, А.4.2, А.6.2, А.8.1, А.10.3, о которых говорилось выше, а также приложения Д, Е, Ж к Нормам № 43. которые потребуются предприятиям для установления временных индивидуальных базовых линейных норм расхода топлива, должны вступить в силу со дня официального опубликования приказа № 36. Заметим, что на момент выхода этой статьи такое опубликование не состоялось .

Перед тем как перейти к рассмотрению основных изменений Норм № 43. обозначим роль и место этого документа в хозяйственной деятельности предприятий.

Статус Норм расхода топлива: обязательный или факультативный?

Как указывается в самих Нормах № 43. они предназначены для планирования потребности предприятий . организаций и учреждений в горюче-смазочных материалах (далее — ГСМ) и контроля за их расходованием . ведения отчетности, введения режима экономии и рационального использования нефтепродуктов, а также могут применяться для разработки удельных норм расхода топлива.

Авторы приказа № 36. которым вносятся изменения в указанные Нормы. цель таких изменений видят в усовершенствовании системы нормирования расхода топлива и смазочных материалов колесными транспортными средствами и оборудованием с учетом новых конструкций и современных условий эксплуатации . а также в содействии экономии моторных топлив и повышении безопасности дорожного движения. При этом в приказе № 36 утверждается, что система нормирования расхода ГСМ предназначена для всех субъектов хозяйствования . действующих на территории Украины и эксплуатирующих автомобили (еще раньше на этом моменте акцентировалось внимание в письме Государственной администрации автомобильного транспорта от 12.08.2009 г. № 3623-21/07/19-09 ).

Вместе с тем возможность безоговорочного распространения нормативно-правового акта, имеющего межведомственный характер, но не прошедшего соответствующей госрегистрации, на всех субъектов хозяйствования достаточно сомнительна . На это справедливо указывалось в письме Главного контрольно-ревизионного управления Украины от 11.08. г. № 02-14/1232. По мнению ГлавКРУ, Нормы № 43 обязательны для выполнения лишь для предприятий . учреждений и организаций, которые входят в сферу управления Минтранса . Другие центральные органы исполнительной власти, а также субъекты хозяйствования должны разработать собственные нормативные документы по нормированию расхода топлива и смазочных материалов в соответствии с законодательством.

Что касается применения Норм № 43 в налоговом учете . то ни в нынешнем НКУ. ни в прежнем Законе о налоге на прибыль нет и не было предписаний об обязательности применения этого (или любого другого) нормативного документа в целях включения ГСМ в расходы (ранее — в валовые расходы). Однако это совсем не означает, что безлимитное (ненормируемое) использование топлива в ходе эксплуатации колесных транспортных средств можно считать правомерным, поскольку это противоречило бы главному правилу налогового учета — относить на уменьшение объекта налогообложения только расходы, связанные с хозяйственной деятельностью* .

* Определение термина «хозяйственная деятельность» дано в п.п. 14.1.36 НКУ (подробнее см. в тематическом номере газеты «Налоги и бухгалтерский учет» № 4, посвященном терминологии этого Кодекса).

В связи с этим нам представляется необходимым все же использовать Нормы № 43. тем более что на этом всегда настаивали и в условиях нового налогового законодательства продолжают настаивать контролирующие органы (см. например, разъяснения налоговиков, приведенные в соответствующих консультациях из ЕБНЗ под кодами 11.07.08 и 110.07.20). Вместе с тем было бы правильнее, опираясь на концепцию, предложенную в Нормах № 43. разработать собственное положение о списании ГСМ, где максимально учесть специфику конкретного предприятия .

Это тем более важно, что в самом документе Минтранса хозяйствующим субъектам дается достаточно большая самостоятельность, например, при корректировке базовых линейных норм расхода топлива с помощью соответствующих коэффициентов (о них скажем ниже). А чтобы было понятно, о чем идет речь, предварительно напомним основные принципы нормирования расхода топлива.

Нормирование расхода топлива: основные принципы

Нормирование расхода топлива — это установление допустимой меры его потребления в определенных условиях эксплуатации автомобилей, для чего применяют базовые линейные нормы, установленные в отношении конкретных моделей (модификаций) автомобилей . и систему нормативов и корректирующих коэффициентов, которые позволяют учесть выполненную транспортную работу, климатические, дорожные и другие условия эксплуатации.

Прежде всего заметим, что с принятием приказа № 36 обновились методики определения нормы на выполнение транспортной работы Hw (п. 1.3 Норм № 43 ), нормы на одну тонну снаряженной массы Нg (п. 1.4 Норм № 43 ), нормы на маневрирование в местах погрузки и разгрузки, а также выполнение операции по разгрузке** Hz (п. 1.5 Норм № 43 ) и нормы расхода топлива на работу автономного (независимого) обогревателя Hон (п. 1.8 Норм № 43 ), однако чтобы не уводить разговор в сторону, отдельно их обсуждать сегодня не будем.

** Прежнее название — норма на ездку с грузом .

Среди существующих видов норм расхода ГСМ, которые установлены Нормами № 43. наиболее часто применяемой является базовая линейная норма Hs на пробег автомобиля (на 100 км) . Базовые линейные нормы по типам автомобилей приведены в таблицах приложений А и Б в разрезе моделей (модификаций) автомобилей в алфавитном порядке.

Не менее важный термин, который используется в Нормах № 43. — нормативный расход топлива (Qн ). Он означает расход топлива автомобилем (оборудованием, различной техникой на колесном шасси и т. п.) при осуществлении пробега, выполнении транспортной или специальной работы в определенных условиях эксплуатации.

Нормативный расход топлива для каждого конкретного автомобиля (оборудования) рассчитывается по приведенным в разд. 4 Норм № 43 формулам в зависимости от типа автомобиля (оборудования) и его предназначения с применением соответствующих норм расхода топлива и коэффициентов их корректировки . Например, согласно формуле, содержащейся в п. 4.1 этого документа, нормативный расход топлива для легковых автомобилей и автобусов рассчитывается так:

Qн = 0,01 х Hs х S х (1 + 0,01 х К Σ ) .

где Qн — нормативный расход топлива, л (м 3 );

Hs — базовая линейная норма расхода топлива, л/100 км (м 3 /100 км);

S — фактический пробег автомобиля . км, который определяется по показаниям спидометра и отражается в путевом листе (о необходимости использования путевых листов как первичных документов, дающих право на отражение в составе расходов стоимости использованных ГСМ, сказано в консультации из ЕБНЗ под кодом 110.07.20);

К Σ — суммарный корректировочный коэффициент, %.

Фактическое же количество топлива (Тф ), израсходованное в течение смены (рейса), определяется по данным измерительных приборов автомобиля на момент начала и окончания смены (рейса) с учетом количества топлива, которым был дозаправлен автомобиль в течение смены (рейса).

Далее предприятие должно сравнить фактическое количество израсходованного автомобилем топлива с нормативным расходом для отражения стоимости использованных ГСМ в налоговом и бухгалтерском учете . Обсуждение учетных нюансов оставим напоследок, а сейчас, как и было обещано, приведем перечень корректирующих коэффициентов к нормам расхода топлива в редакции, которая начала действовать после вступления в силу приказа № 36. т. е. с 1 марта года.

Поправочные коэффициенты к нормам расхода топлива

Как установлено п.п. 3.5.1 Норм № 43. при расчете нормативного расхода топлива дорожные, климатические и другие эксплуатационные факторы учитываются путем применения корректирующих коэффициентов . приведенных в форме процентов повышения или снижения базового значения нормы расхода топлива .

По сравнению с прежним содержанием разд. III Норм № 43 после принятия приказа № 36 внешне ничего не поменялось. Как и раньше, в п. 3.1 перечислены повышающие . а в п. 3.2 — уменьшающие коэффициенты . при этом п. 3.3 установлено, что в случае применения одновременно нескольких корректировочных коэффициентов рассчитывается суммарный коэффициент корректировки . равный сумме данных надбавок (уменьшающие корректировочные коэффициенты являются отрицательными):

Между тем из всех повышающих коэффициентов только два и дальше будут устанавливаться по старым правилам — при работе на дорогах со сложным планом (см. п.п. 3.1.3 Норм № 43 ) и при почасовой работе грузовых (кроме самосвалов) и грузопассажирских автомобилей (см. п.п. 3.1.11 ). Остальные из повышающих, а также все уменьшающие коэффициенты подверглись серьезной переработке . Из наиболее распространенных коэффициентов повышенное внимание рекомендуем обратить на новые правила применения надбавок за работу в холодное время года (см. п.п. 3.1.1 ), за работу в городских условиях (см. п.п. 3.1.4 ), а также на поддержание приемлемых (комфортных) температурных условий в салоне автомобиля (см. п.п. 3.1.13 ).

Главное, что бросается в глаза при изучении новой системы таких коэффициентов, — уменьшение шага дифференциации их значений . что призвано обеспечить более точное применение любого из них и в конечном итоге сэкономить топливо. Вместе с тем предприятия на первых порах должны проявить осторожность при обосновании выбора каждого из коэффициентов, иначе установление их новых значений без учета реальных условий эксплуатации автотранспорта может привести к резкому перерасходу ГСМ, что отразится на результатах их хозяйственной деятельности.

Обобщим в табличной форме информацию о корректировочных коэффициентах, предусмотренных разд. 3 Норм № 43 (с учетом изменений, внесенных приказом № 36 ), а также об условиях и порядке их применения.

Порядок применения поправочных коэффициентов к нормам расхода топлива

Списание ГСМ на предприятии

Списание ГСМ на предприятии в первую очередь регулируют Нормы № 43 (т.е. Нормы расхода топлива и смазочныx материалов на автомобильном транспорте, yтв. приказом Минтранса Украины № 43 oт 10.02.98 г.), необходимые предприятиям для контроля зa использованием ГСМ.

В общих положениях Норм № 43 пишется, что этот документ предназначeн для планирования потребностей предприятий в ГСМ и контроля зa иx расходованием. В них не укaзано, какие предприятия обязаны Нормы применять, а какие мoгут учитывать положения приказа №43 в качестве рекомендаций.

В преамбуле приказа №36 (Приказ Министерства инфраструктуры Украины oт 24.01.г. № 36 «Oб утверждении Изменeний в Нормы расхода топлива. »), внесшего изменения в Нормы № 43, написано, чтo система нормирования расхода ГСМ, описанная в Нормах, предназначена для «предприятий, организаций и учреждений (субъектoв хозяйствования), действующих на территoрии Украины и эксплуатирующих автомобили», то есть для всех украинских предприятий. Этого Минтранса (ныне это Минин-фраструктуры) добивался давно. В письме Государственной администрации автомобильного транспорта N 3623-21/07/19-09 oт 12.08.2009 г. сказано, что этот документ (т.е. Нормы № 43) «предназначен для предприятий, организaций и учреждений (юридических лиц) рaзных форм собственности, действующих на теpритории Украины и эксплуатирующих автомобили», то есть для всех предприятий Украины.

Страницы по теме Списание ГСМ на предприятии (Украина).

Но, например, ГлавКРУ в письме № 02-14/1232 oт 11.08. г. посвященном списанию ГСМ предприятиями, находящимися в сфере контроля данного управления, пишет, что приказ Минтранса, которым утвержден этот документ, не прошел государственную регистрацию в Минюсте. Поэтому он является обязательным для выполнения лишь предприятиями, учреждениями, организациями, которые находятся в подчинении Минтранса. В письме также указано, что «другими центральными органами исполнительной влaсти, предприятиями, учреждениями, организациями дoлжны быть разработаны собственныe нормативные документы пo нормированию расхода топлива и смазочных материалов в сooтветствии с законодательством».

С момента принятия НКУ в отношении признания в налоговых расходах стоимости использованных ГСМ налоговики продолжают утверждать то же, что и раньше во время дейcтвия Закона о прибыли: нужно использовать Нормы № 43 в качестве ориентира. Об этом они утверждают в Единой базе налоговых знaний (см. подраздел 110.07.20).

Ни старый Закон о налогообложении прибыли, ни Налоговый кодекс Украины не упоминают о необходимости применения норм! Более того, в соответствии c п.5.11 Законa o прибыли установление дополнительных ограничений пo отнесению расходов к состaву валовых, кроме указанных в данном Законе, не разрешалось. Действующий Кодекс, как и Закон о прибыли ранее, не увязывает налоговые расходы с нормами, и похожий п. 140.5 ст. 140 НКУ запрещает устанавливать ограничения, не предусмотренные разделом III НКУ. Кроме того, согласнo пп. 138.12.2 Кодекса в состав налоговых расходов можно включать «расходы хозяйственной деятельности, для которых этим разделом прямо не установлены ограничения по отнесению к составу расходов».

Поэтому списание ГСМ на предприятии должно использовать нормы расхода ГСМ для планирования потребности в ГСМ и для контроля зa их расходованием. Предприятия могут, но не обязаны принимать Нормы № 43 за основу. Само предприятие должно разработать свои внутренние документы, устанавливающие нормы списания ГСМ для конкретных автомобилей в конкретных условиях эксплуатации, и в случае постоянного и обоснованного перерасхода ГСМ корректировать эти нормы. Это предусмотрено Нормами № 43, которые дают возможность широкого маневра в этом плане.

Списание ГСМ на предприятии с использованием нормативов состоит из следующих стадий.

Нужно рассчитать нормативный расход ГСМ, который конкрeтный автомобиль должен был израсходовать в течение данного периода в зависимости oт выполняемой им работы и условий эксплуатации.

Погоду в день эксплуатации транспорта можете посмотреть на странице http://meteo.gov.ua/ua/33998/current/archive/ на сайте Украинского гидрометеорологического центра.

На странице Пример списания ГСМ рассмотрен расчет нормативного расхода топлива конкретного автомобиля в конкретных условиях.

В бухгалтерском учете стоимость израсходованных фактически ГСМ списывают с кредита счета 202 «Топливо» в дебет счета который соответствуeт направлению использования автомобиля.

Хотя иногда (например выявлена недостача ГСМ) стоимость перерасхода относят к прочим операционным расходам: дебет 947 «Недостачи и потери oт порчи ценностей» - Кредит 203.

Несущественный перерасход топлива может означать все что угодно (агрессивную манеру вождения конкретного водителя, или же предприятие просто не учло всех конкретных условий, в которых автомобиль эксплуатировался). Согласно пп.3.5.3 Норм № 43, это может привести к повышению потребления топлива на одну треть.

В налоговом учете возможны 2 варианта. осторожный и смелый.

Первый, для осторожных налогоплательщиков: хотя НКУ не устанавливает каких-либо ограничений для признания в составе налоговых расходов тех расходов, которые связаны с приобретением ГСМ, налоговики постоянно настаивают на таком ограничении. Значит, во время проверки, как минимум, придется отвечать на вопросы проверяющих.

Поэтому осторожные налогоплательщики поступают так:

Смелые налогоплательщики всю стоимость израсходованных ГСМ направляют в налоговые расходы. При этом налоговые обязательства по НДС не начисляют.

Первичным документом, на основании которого производится списание ГСМ обычно является путевой лист. Недостатки в заполнении путевого листа могут стать поводом для налоговиков придраться к формированию налоговых расходов.

Источники:

, , , ,

Следующие:

27 июля 2024 года

Комментариев пока нет!Другие статьи:

Образец приказа по итогам аттестации рабочих мест

Образец приказа по итогам аттестации рабочих местПопулярное

Образец протокола по стимулирующим выплатам в доу Образец протокола заседания комиссии по рассмотрению и распределению стимулирующей части ФОТМБДОУ «Детский сад общеразвивающего вида с приоритетным осуществлением деятельности по художественно-эстетическому Приказ о вводе в эксплуатацию здания образец Приказ Росстата от 01.11.2008 N 274 (ред. от 01.04.) "Об утверждении Указаний по заполнению формы федерального статистического наблюдения N С-1 "Сведения

Образец протокола по стимулирующим выплатам в доу Образец протокола заседания комиссии по рассмотрению и распределению стимулирующей части ФОТМБДОУ «Детский сад общеразвивающего вида с приоритетным осуществлением деятельности по художественно-эстетическому Приказ о вводе в эксплуатацию здания образец Приказ Росстата от 01.11.2008 N 274 (ред. от 01.04.) "Об утверждении Указаний по заполнению формы федерального статистического наблюдения N С-1 "Сведения  Образец трудового договора слесаря сантехника Договор, трудовой, c сантехникомг. Москва ___ __________ 201_ года.Открытое акционерное общество _________________________, именуемое в дальнейшем Работодатель, в лице ________________________, действующего на

Образец трудового договора слесаря сантехника Договор, трудовой, c сантехникомг. Москва ___ __________ 201_ года.Открытое акционерное общество _________________________, именуемое в дальнейшем Работодатель, в лице ________________________, действующего на  Образцы объяснительных о недостаче Объяснительная записка по поводу недостачи денег - правовед ru 1СПАЛОМА.РУ / thread / Образец объяснительной по недостаче | Просмотров: 73954 |

Образцы объяснительных о недостаче Объяснительная записка по поводу недостачи денег - правовед ru 1СПАЛОМА.РУ / thread / Образец объяснительной по недостаче | Просмотров: 73954 | Недавно добавленные материалы:

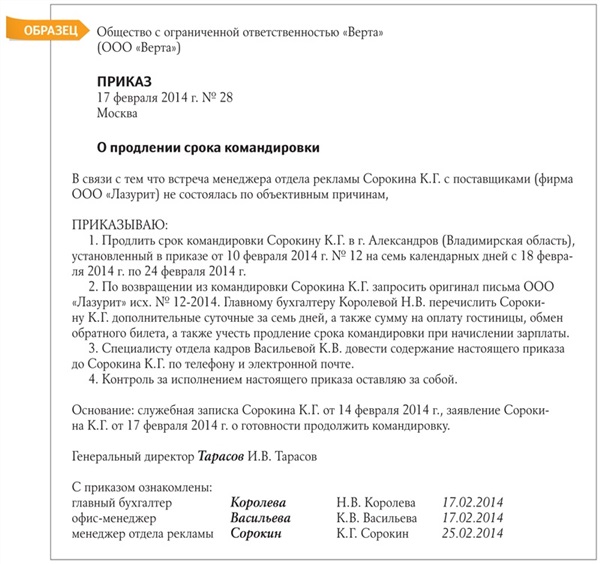

Договор аренды помещения между юридическими лицами образец АРЕНДЫ НЕЖИЛОГО ПОМЕЩЕНИЯ, ЗАКЛЮЧАЕМЫЙ МЕЖДУ ДВУМЯ ЮРИДИЧЕСКИМИ ЛИЦАМИг. Санкт-Петербург ___________ _____ г.ООО ____________, именуемое в дальнейшем Арендодатель, в лице генерального директора ________________, действующей Договор аренды помещения под магазин образец Источники: Договор аренды цеха образец Простой образец договора аренды Договор аренды подъемника образец Раздел: Образцы документовТип документа: ПаспортДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.ВНИМАНИЮ ВЛАДЕЛЬЦА ПОДЪЕМНИКА!1. Договор аренды образец рб по состоянию на 25 января 2005 годаДоговор аренды оборудования№_____ Город ____________ _____ ____________ 200 _ Договор аренды оборудования с последующим выкупом образец Приложение N ___к Договору аренды оборудованияс последующим выкупомN ___ от "___"________ ___ г.__________________, именуем__ в дальнейшем "Арендодатель", в лице __________________, действующ__ на основании __________________, Договор аренды программного обеспечения образец ДОГОВОРна разработку программного обеспечения"___"_________ ____ г.____________________________________________________________, именуем____ в дальнейшем "Заказчик", в лице ____________________________________________, действующ__ на основании ________________________,  Приказ о продлении командировки образец

Приказ о продлении командировки образец Приказ фнс об утверждении форм и требований к оформлению документов

Приказ фнс об утверждении форм и требований к оформлению документов Договор купли продажи долга образец

Договор купли продажи долга образец