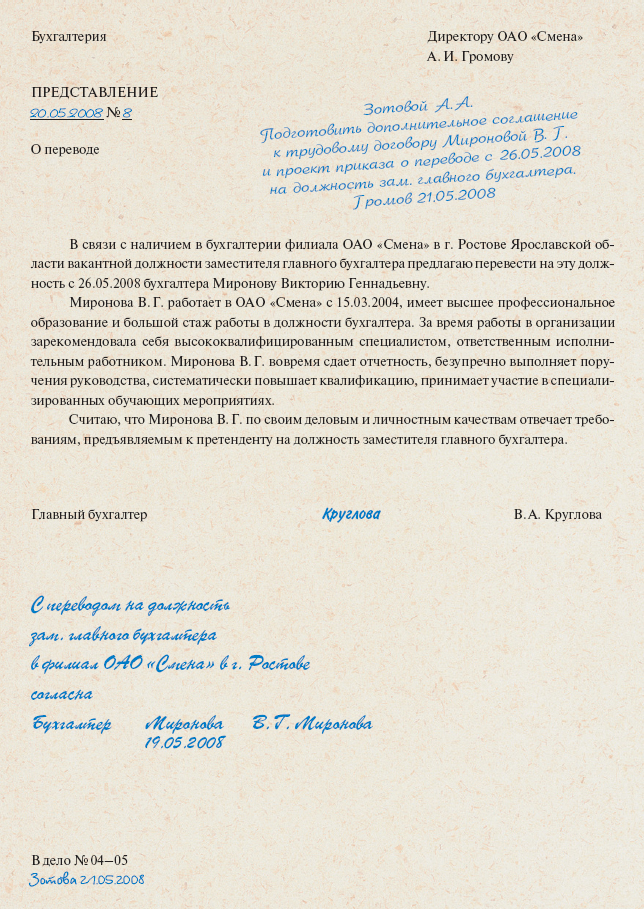

Приказ на бензин образец

На возмещение расходов гсм - помощь юриста - 24advokat ru

Итак вот, раньше аннотацией разрешалось несение службы на «автомибилях, не имеющих особой раскраски», а сейчас. На КАКОМ основании? Где симптомы заводского БРАКА? Вы и неподозревали, собственно замшевая обувь и РЕЗИНОВАЯ 2 немалые разности? Мне единожды «подфартило": я прикупил хорошие туфли, изготовленные. Помимо всего этого, речь кроме того, я мыслю, обязана идти о применении нанимателем самого сотрудника, ибо ему предоставлялась возможность бы преспокойненько посиживать в представительстве под кондюком и в «Одноклассниках» шариться, а ему, кстати, приходится в собственном собственном авто по казенным целям в городке в жаркие дни в автомобильных пробках стоять.

О каком заработке сможет идти диалог, Естественно налоговая сможет предпринять попытку толковать данное как заработок, имеет возможность не означать собственно станет права. Раука в учетной политическом деятеле 3) затраты на использование (также по-договоренности): топливо, масло в двиг, масло в коробка автомат, антифризз, другие расходники. Укажите, пожалуйста, ваш контактный телефонный аппарат, дабы наш адвокат имел возможность связаться с вами и безвозмездно проконсультровать. Здесь, я склонен думать, что, статя 155 НК в том числе и не может применяться.

А можнож ли станет отнести затраты работодателя по Соглашению с тружеником о применении его ТС в казенных целях на вычеты? Вот наблюдаю заметку Сто НК и прям вижу возможно на вычеты.

Желая, я склонен думать, что, в ней заложены образцовые затраты, а настоящие получаются все точно также повыше.

Все верно или же собственно то нужно скорректировать. Пипец Как следует, собственно я не представитель сильного пола ато понадобилось бы читать! ща оговариваем Как разговаривают пролетарии-«На всякую коварную опу постоянно сыщется болт с резьбой!")) Да чепуха это все, на данное наличных средств истратишь более нежели сбережешь.

Байки (для работников органов районного самоуправления деревенской территории) Заметим, работодатели при выплате компенсации за использование собственного автомобильного транспорта не обязаны исходить из приведенных сумм. Помните, собственно, как скоро вы примете на вооружение для учета казенных путешествий собственные формы документов, они обязаны содержать все реквизиты изначального документа и быть подтверждены в составе учетной политические деятели организаци на покупку ГСМ и плату других затрат, связанных с внедрением тружеником индивидуального автотранспорта в казенных целях (к примеру, квитанция о оплате стоянки на земли аэропорта).

Станут на экспертизу отправлять, коя сможет затянуться на месяц и более Имеют все шансы еще бы вам парить мозги с экспертизой, хотя вам необходимо так или иначе требовать на размене продукта или же расторжении уговора На ремонт не. Дневные до 10 суток- Сто руб

Приказ ФНС России (Федеральная налоговая служба) от 10.11. № ММВ-7-3/574@ "Об утверждении форм реестров счетов-фактур, порядка их заполнения, порядка представления реестров счетов-фактур в налоговые органы и образца отметки налогового органа, проставляемой на реестр счетов-фактур, представляемых плательщиками акцизов в налоговый орган"

Обзор документа

Вычеты акцизов при покупке денатурированного этилового спирта и прямогонного бензина: новые формы реестров счетов-фактур.

Суммы акциза, начисленные при получении (оприходовании) денатурированного этилового спирта производителем неспиртосодержащей продукции при использовании указанного спирта для производства неспиртосодержащей продукции, подлежат вычетам. Также вычетам подлежат суммы акциза, начисленные производителем прямогонного бензина при его реализации переработчику прямогонного бензина или передаче прямогонного бензина на переработку на давальческой основе.

Для применения указанных налоговых вычетов покупатели денатурированного этилового спирта, прямогонного бензина, а также производители прямогонного бензина, передавшие его на переработку на давальческой основе, должны представить в налоговый орган реестры счетов-фактур. Установлены новые формы указанных реестров. Приведен порядок их заполнения и представления.

Реестры подаются лично, через представителя или по почте. Покупатели денатурированного этилового спирта и прямогонного бензина подают реестры в 2-х экземплярах, производители прямогонного бензина - в 1-м. На обоих экземплярах реестров, представленных покупателями денатурированного этилового спирта и прямогонного бензина, проставляется отметка налогового органа. Приведен ее образец. Один экземпляр с отметкой возвращается указанным лицам, второй остается в налоговом органе.

Зарегистрировано в Минюсте РФ 17 декабря г. Регистрационный № 35210.

Для просмотра текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

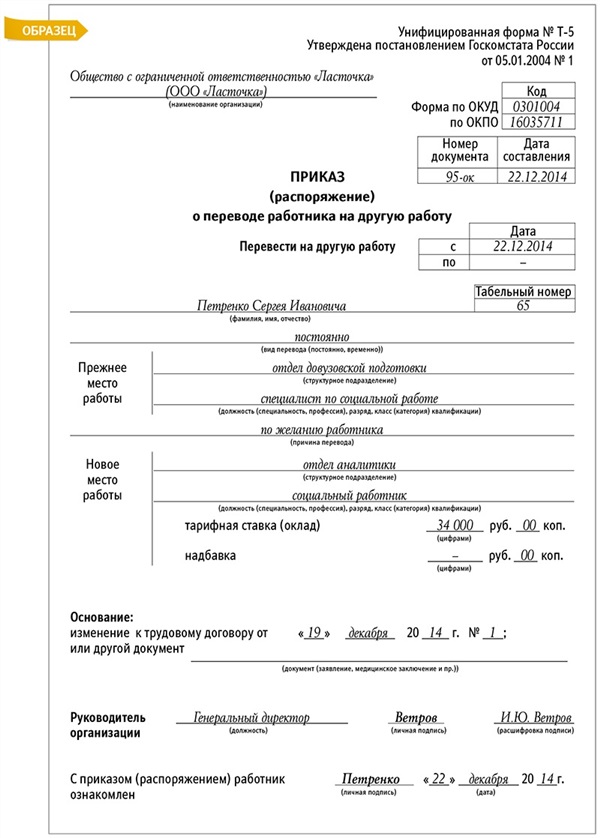

Как оформить приказ об установленнии нормы расхода бензина служебные машины фирмы

Мария М Мастер (1341) 4 года назад

Так и написать.

Если поможет, сбрасываю приказ о лимите на связь, приблизительно такой же должен быть.

ПРИКАЗ

О лимите на мобильную связь

С целью осуществления контроля расхода денежных средств на услуги мобильной связи,

ПРИКАЗЫВАЮ:

1.Установить ежемесячный лимит на пользование мобильной связью в соответствии с Приложением к настоящему договору.

Приказ Федеральной налоговой службы от 10 ноября г. N ММВ-7-3/574@ "Об утверждении форм реестров счетов-фактур, порядка их заполнения, порядка представления реестров счетов-фактур в налоговые органы и образца отметки налогового органа, проставляемой на реестрах счетов-фактур, представляемых плательщиками акцизов в налоговый орган"

Приказ Федеральной налоговой службы от 10 ноября г. N ММВ-7-3/574@

"Об утверждении форм реестров счетов-фактур, порядка их заполнения, порядка представления реестров счетов-фактур в налоговые органы и образца отметки налогового органа, проставляемой на реестрах счетов-фактур, представляемых плательщиками акцизов в налоговый орган"

В соответствии с пунктом 4 статьи 31 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; , N 40, ст. 5315) и на основании подпункта 3 пункта 11. подпункта 2 пункта 13 и подпункта 1 пункта 14 статьи 201 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; , N 40, ст. 5039; , N 40, ст. 5316) приказываю:

1. Утвердить:

форму реестра счетов-фактур, выставленных налогоплательщиками, имеющими свидетельство на производство денатурированного этилового спирта, налогоплательщику, имеющему свидетельство на производство неспиртосодержащей продукции (покупателю денатурированного этилового спирта), согласно приложению N 1 к настоящему приказу;

форму реестра счетов-фактур, выставленных налогоплательщиками, имеющими свидетельство на производство прямогонного бензина, налогоплательщику, имеющему свидетельство на переработку прямогонного бензина (покупателю прямогонного бензина), согласно приложению N 2 к настоящему приказу;

форму реестра счетов-фактур, выставленных лицом, имеющим свидетельство на переработку прямогонного бензина, согласно приложению N 3 к настоящему приказу;

порядок заполнения реестров счетов-фактур, представляемых налогоплательщиками в налоговые органы в целях применения налоговых вычетов по акцизам, согласно приложению N 4 к настоящему приказу;

порядок представления налогоплательщиками в налоговые органы реестров счетов-фактур в целях применения налоговых вычетов по акцизам согласно приложению N 5 к настоящему приказу;

образец отметки налогового органа, проставляемой на указанных в абзацах 1-3 настоящего пункта реестрах счетов-фактур, представляемых плательщиками акцизов в налоговый орган, согласно приложению N 6 к настоящему приказу.

2. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы методологического и организационного обеспечения работы налоговых органов по вопросам исчисления в соответствующий бюджет налогов и сборов, иных обязательных платежей (за исключением транспортного налога, налога на имущество организаций, налога на имущество физических лиц, земельного налога, налога на доходы физических лиц).

Приказ Федеральной налоговой службы (ФНС России) от 10 ноября г. N ММВ-7-3/574@ г. Москва "Об утверждении форм реестров счетов-фактур, порядка их заполнения, порядка представления реестров счетов-фактур в налоговые органы и образца отметки налогового органа, проставляемой на реестрах счетов-фактур, представляемых плательщиками акцизов в налоговый орган"

Опубликовано 30 декабря г.

Вступает в силу: 10 января г.

Зарегистрирован в Минюсте РФ 17 декабря г.

Регистрационный N 35210

В соответствии с пунктом 4 статьи 31 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N31, ст. 3824; , N 40, ст. 5315) и на основании подпункта 3 пункта 11, подпункта 2 пункта 13 и подпункта 1 пункта 14 статьи 201 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; , N 40, ст. 5039; , N 40, ст. 5316) приказываю:

1. Утвердить:

форму реестра счетов-фактур, выставленных налогоплательщиками, имеющими свидетельство на производство денатурированного этилового спирта, налогоплательщику, имеющему свидетельство на производство неспиртосодержащей продукции (покупателю денатурированного этилового спирта), согласно приложению N 1 к настоящему приказу;

форму реестра счетов-фактур, выставленных налогоплательщиками, имеющими свидетельство на производство прямогонного бензина, налогоплательщику, имеющему свидетельство на переработку прямогонного бензина (покупателю прямогонного бензина), согласно приложению N 2 к настоящему приказу;

форму реестра счетов-фактур, выставленных лицом, имеющим свидетельство на переработку прямогонного бензина, согласно приложению N 3 к настоящему приказу;

порядок заполнения реестров счетов-фактур, представляемых налогоплательщиками в налоговые органы в целях применения налоговых вычетов по акцизам, согласно приложению N 4 к настоящему приказу;

порядок представления налогоплательщиками в налоговые органы реестров счетов-фактур в целях применения налоговых вычетов по акцизам согласно приложению N 5 к настоящему приказу;

образец отметки налогового органа, проставляемой на указанных в абзацах 1-3 настоящего пункта реестрах счетов-фактур, представляемых плательщиками акцизов в налоговый орган, согласно приложению N 6 к настоящему приказу.

2. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы методологического и организационного обеспечения работы налоговых органов по вопросам исчисления в соответствующий бюджет налогов и сборов, иных обязательных платежей (за исключением транспортного налога, налога на имущество организаций, налога на имущество физических лиц, земельного налога, налога на доходы физических лиц).

Руководитель Федеральной налоговой службы М. Мишустин

Приложение N 4

Порядок заполнения реестров счетов-фактур, представляемых налогоплательщиками в налоговые органы в целях применения налоговых вычетов по акцизам

1. Общие положения

1.1. Реестры счетов-фактур, выставленных налогоплательщиками, имеющими свидетельство на производство денатурированного этилового спирта (далее - продавцы денатурированного этилового спирта) налогоплательщику, имеющему свидетельство на производство неспиртосодержащей продукции (приложение N 1 к приказу), заполняются налогоплательщиками, имеющими свидетельство на производство неспиртосодержащей продукции (далее - покупатели денатурированного этилового спирта), отдельно по каждому продавцу.

Реестры счетов-фактур, выставленных налогоплательщиками, имеющими свидетельство на производство прямогонного бензина (далее - продавцы прямогонного бензина) налогоплательщику, имеющему свидетельство на переработку прямогонного бензина (приложение N 2 к приказу), заполняются налогоплательщиками, имеющими свидетельство на переработку прямогонного бензина (далее - покупатели прямогонного бензина), отдельно по каждому продавцу.

Реестры счетов-фактур, выставленных лицом, имеющим свидетельство на переработку прямогонного бензина, налогоплательщикам, имеющим свидетельство на производство прямогонного бензина (приложение N 3 к приказу), заполняются лицами, имеющими свидетельство на производство прямогонного бензина, отдельно по каждому лицу, осуществляющему производство продукции нефтехимии из прямогонного бензина, переданного ему на основе договора на оказание услуг по переработке прямогонного бензина, в соответствии с подпунктом 12 пункта 1 статьи 182 Налогового кодекса Российской Федерации (далее - Налоговый кодекс).

1.2. Реестры счетов-фактур заполняются отдельно по каждому поставщику на основании данных счетов-фактур с учетом внесенных в них исправлений и корректировочных счетов-фактур.

При заполнении реестров счетов-фактур:

объем денатурированного этилового спирта отражается в литрах физического объема (с точностью до третьего знака после запятой);

объем прямогонного бензина указывается в тоннах (с точностью до третьего знака после запятой);

стоимость переработки отражается в тысячах рублей (с точностью до третьего знака после запятой).

1.3. При отсутствии корректировочного счета-фактуры (или исправлений в счете-фактуре), в соответствующих графах и строках реестра счета-фактуры, предусматривающих отражение данных по ним, ставятся прочерки.

1.4. Изменения в реестр счетов-фактур после его представления в налоговый орган вносятся путем заполнения и представления уточненного реестра счетов-фактур.

2. Порядок заполнения реестра счетов-фактур, выставленных налогоплательщиками, имеющими свидетельство на производство денатурированного этилового спирта, налогоплательщику, имеющему свидетельство на производство неспиртосодержащей продукции (далее - реестр счетов-фактур по этиловому спирту)

2.1. При представлении первичного реестра счетов-фактур по этиловому спирту в графе 1 таблицы N 1 "Номер уточнения" проставляется "0".

В случае представления уточненного реестра счетов-фактур по этиловому спирту в таблице N 1 указываются реквизиты первичного реестра счетов-фактур по этиловому спирту, к которому представляется уточненный реестр счетов-фактур по этиловому спирту:

а) в графе 1 - порядковый номер внесенного уточнения в реестр счетов-фактур по этиловому спирту, исходя из общей хронологии номеров представленных в налоговый орган уточненных реестров счетов-фактур по этиловому спирту;

б) в графе 2 - регистрационный номер первичного реестра счетов-фактур по этиловому спирту, выставленных производителями денатурированного этилового спирта в который вносятся исправления;

в) в графах 3, 4, 5 - дата регистрации (цифрами число, месяц, год) первичного реестра счетов-фактур по этиловому спирту, проставленная налоговым органом в реестр счетов-фактур по этиловому спирту, в который вносятся исправления.

2.2. В реестре счетов-фактур по этиловому спирту в отношении организации - покупателя денатурированного этилового спирта в строках 1а-1г отражается:

а) в строке 1а - полное наименование организации-покупателя, указанное в счете-фактуре.

Полное наименование организации указывается в соответствии с учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается);

б) в строке 1б - идентификационный номер налогоплательщика (ИНН);

в) в строке 1в - код причины постановки на учет в налоговом органе (КПП);

г) в строке 1г - номер свидетельства на производство неспиртосодержащей продукции.

2.3. В отношении организации - продавца денатурированного этилового спирта в строках 2 а - 2 г реестра счетов - фактур по этиловому спирту указываются следующие сведения:

а) в строке 2а - полное наименование организации - продавца отраженное в счете-фактуре.

Полное наименование организации указывается в соответствии с учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается);

б) в строке 2б - идентификационный номер налогоплательщика (ИНН);

в) в строке 2в - код причины постановки на учет в налоговом органе (КПП);

г) в строке 2г - отражается номер свидетельства на производство денатурированного этилового спирта.

2.4. В графе 3 таблицы N 2 реестра счетов-фактур по этиловому спирту указывается общий объем денатурированного этилового спирта, поставленный организацией-продавцом, отраженный в строке 2а реестра счетов-фактур по этиловому спирту, за налоговый период с учетом корректировочных счетов-фактур, организации-покупателю, указанному в строке 1а реестра счетов-фактур по этиловому спирту, по видам подакцизных товаров:

а) спирт этиловый из пищевого сырья денатурированный;

б) спирт этиловый из всех видов сырья, за исключением пищевого, денатурированный.

2.5. В графах 3-17 таблицы N 3 отражаются сведения отдельно по каждому счету-фактуре, выставленному организации-покупателю, указанному в строке 1а реестра счетов-фактур по этиловому спирту организацией-продавцом, отраженной в строке 2а реестра счетов-фактур по этиловому спирту.

Графы 3-5 таблицы N 3 реестра счетов-фактур по этиловому спирту заполняются в следующем порядке:

а) в графе 1 - код вида отгруженного подакцизного товара:

111 - спирт этиловый из пищевого сырья денатурированный;

121 - спирт этиловый из всех видов сырья, за исключением пищевого, денатурированный;

б) в графах 3 и 4 - номер и дата составления счета-фактуры;

в) в графе 5 - объем этилового спирта, указанный в счете-фактуре по коду вида подакцизного товара, отраженному в графе 1 таблицы N 3.

2.6. В случае внесения исправления в выставленный счет-фактуру графы 6-8 таблицы N 3 реестра счетов-фактур по этиловому спирту заполняются в следующем порядке:

а) в графе 6 - порядковый номер внесенного в счет-фактуру исправления;

б) в графе 7 - дата (цифрами число, месяц и год) внесенного исправления;

в) в графе 8 - объем поставленного денатурированного этилового спирта после внесенного исправления.

При отсутствии необходимости отражения сведений о внесении исправлений в счет-фактуру в соответствующих графах и строках ставятся прочерки.

2.7. При представлении в налоговый орган сведений о корректировочном счете-фактуре в графах 10-12 таблицы N 3 реестра счетов-фактур по этиловому спирту отражаются:

а) в графе 10 - номер корректировочного счета-фактуры;

б) в графе 11 - дата (цифрами число, месяц и год) составления корректировочного счета-фактуры;

в) в графе 12 - объем денатурированного этилового спирта, указанный корректировочном счете-фактуры.

2.8. В целях отражения сведений о внесении исправления в корректировочный счет-фактуру в графах 14-17 таблицы N 3 реестра счетов-фактур по этиловому спирту указываются:

а) в графе 14 - порядковый номер внесенного исправления в корректировочный счет-фактуру;

б) в графе 15 - номер корректировочного счета - фактуры, в который вносятся исправления;

в) в графе 16 - дата (цифрами число, месяц и год) внесенного исправления в корректировочный счет-фактуру;

г) в графе 17 - объем денатурированного этилового спирта, указанный в корректировочном счете-фактуры после внесенного исправления.

2.9. Каждая страница реестра счетов-фактур по этиловому спирту заверяется подписью руководителя организации - покупателя денатурированного этилового спирта, имеющей свидетельство на производство неспиртосодержащей продукции, либо уполномоченным в установленном порядке лицом с указанием наименования документа, подтверждающего полномочия представителя, и печатью.

3. Порядок заполнения реестра счетов-фактур, выставленных налогоплательщиками, имеющими свидетельство на производство прямогонного бензина, налогоплательщику, имеющему свидетельство на переработку прямогонного бензина (далее - реестр счетов-фактур по прямогонному бензину)

3.1. При представлении первичного реестра счетов-фактур по прямогонному бензину в графе 1 таблицы N 1 "Номер уточнения" проставляется "0".

В случае представления уточненного реестра счетов-фактур по прямогонному бензину в таблице N 1 указывается:

а) в графе 1 - порядковый номер внесенного уточнения в реестр счетов-фактур по прямогонному бензину, исходя из общей хронологии номеров представленных в налоговый орган уточненных реестров счетов-фактур по прямогонному бензину;

б) в графе 2 - регистрационный номер первичного реестра счетов-фактур по прямогонному бензину, в который вносятся исправления;

в) в графах 3, 4, 5 - дата регистрации (цифрами число, месяц, год) первичного реестра счетов-фактур по прямогонному бензину, проставленная налоговым органом в реестр счетов-фактур по прямогонному бензину, в который вносятся исправления.

3.2. В реестре счетов-фактур по прямогонному бензину в отношении покупателя прямогонного бензина в строках 1 а - 1 г реестра счетов-фактур отражается:

а) в строке 1а - полное наименование организации - покупателя прямогонного бензина либо фамилия, имя и отчество (при наличии) индивидуального предпринимателя - покупателя прямогонного бензина, указанные в счете-фактуре.

Полное наименование организации указывается в соответствии с учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается).

Фамилия, имя и отчество (при наличии) индивидуального предпринимателя указываются полностью, без сокращений, в соответствии с документом, удостоверяющим личность;

б) в строке 1б - идентификационный номер налогоплательщика (ИНН);

в) в строке 1в - код причины постановки на учет в налоговом органе (КПП);

г) в строке 1г - номер свидетельства на переработку прямогонного бензина.

3.3. В отношении продавца прямогонного бензина в строках 2 а - 2 г реестра счетов-фактур по прямогонному бензину указываются:

а) в строке 2а - полное наименование организации - продавца прямогонного бензина либо фамилия, имя и отчество (при наличии) индивидуального предпринимателя - продавца прямогонного бензина, указанные в счетах-фактурах.

Полное наименование организации указывается в соответствии с учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается).

Фамилия, имя и отчество (при наличии) индивидуального предпринимателя указываются полностью, без сокращений, в соответствии с документом, удостоверяющим личность;

б) в строке 2б - идентификационный номер налогоплательщика (ИНН);

в) в строке 2в - код причины постановки на учет в налоговом органе (КПП);

г) в строке 2г - номер свидетельства на производство прямогонного бензина.

3.4. В графе 3 таблицы N 2 реестра счетов-фактур по прямогонному бензину указывается общий объем прямогонного бензина, поставленного в налоговом периоде, на основании счетов-фактур (с учетом корректировочных счетов-фактур) продавцом, указанным в строке 2а реестра счетов-фактур по прямогонному бензину.

3.5. В графах 2-16 таблицы N 3 реестра счетов-фактур по прямогонному бензину отражаются сведения отдельно по каждому счету-фактуре, выставленному покупателю, указанному в строке 1а реестра счетов-фактур по прямогонному бензину, продавцом, указанным в строке 2а реестра счетов-фактур по прямогонному бензину.

Графы 2-4 таблицы N 3 реестра счетов-фактур по прямогонному бензину заполняются в следующем порядке:

а) в графе 2 - номер счета-фактуры;

б) в графе 3 - дата (цифрами число, месяц и год) составления счета-фактуры;

в) в графе 4 - объем прямогонного бензина, указанный в счете - фактуре.

3.6. В случае внесения исправлений в счет-фактуру графы 5-7 таблицы N 3 реестра счетов-фактур по прямогонному бензину заполняются в следующем порядке:

а) в графе 5 - порядковый номер внесенного в счет-фактуру исправления;

б) в графе 6 - дата (цифрами число, месяц и год) внесенного исправления;

в) в графе 7 - объем поставленного прямогонного бензина после внесенного исправления.

В случае отсутствия необходимости отражения информации о внесении исправлений в счет-фактуру в вышеуказанных сроках и графах проставляются прочерки.

3.7. При необходимости представления в налоговый орган сведений о корректировочном счете-фактуре в графах 9-11 таблицы N 3 реестра счетов - фактур по прямогонному бензину отражаются:

а) в графе 9 - номер корректировочного счета-фактуры;

б) в графе 10 - дата (цифрами число, месяц и год) составления корректировочного счета-фактуры;

в) в графе 11 - объем поставленного прямогонного бензина, указанный в корректировочном счете-фактуры.

3.8. Для отражения сведений о внесении исправлений в корректировочный счет-фактуру в графах 13-16 таблицы N 3 реестра счетов -фактур по прямогонному бензину указываются:

а) в графе 13 - порядковый номер внесенного исправления в корректировочный счет-фактуру;

б) в графе 14 - номер корректировочного счета-фактуры, в который вносятся исправления;

в) в графе 15 - дата внесенного исправления в корректировочный счет -фактуру;

г) в графе 16 - объем прямогонного бензина, указанный в корректировочном счете-фактуры после внесенного исправления.

3.9. Каждая страница реестра счетов-фактур по прямогонному бензину заверяется подписью руководителя организации или индивидуального предпринимателя - покупателя прямогонного бензина, имеющего свидетельство на переработку прямогонного бензина, либо уполномоченным в установленном порядке лицом, с указанием наименования документа, подтверждающего полномочия представителя, и печатью (при ее наличии).

4. Порядок заполнения реестра счетов-фактур, выставленных лицом, имеющим свидетельство на переработку прямогонного бензина (далее - реестр счетов-фактур на переработку прямогонного бензина)

4.1. При представлении первичного реестра счетов-фактур на переработку прямогонного бензина в графе 1 таблицы N 1 реестра счетов-фактур на переработку прямогонного бензина "Номер уточнения" проставляется "0".

При представлении уточненного реестра счетов-фактур на переработку прямогонного бензина в таблице N 1 указывается:

а) в графе 1 - порядковый номер внесенного уточнения в реестр счетов-фактур на переработку прямогонного бензина, исходя из общей хронологии номеров представленных в налоговый орган уточненных реестров счетов-фактур на переработку прямогонного бензина;

б) в графе 2 - регистрационный номер первичного реестра счетов-фактур на переработку прямогонного бензина, в который вносятся исправления;

в) в графах 3, 4, 5 - дата регистрации (цифрами число, месяц, год) первичного реестра счетов-фактур на переработку прямогонного бензина, проставленная налоговым органом в реестр счетов-фактур на переработку прямогонного бензина, в который вносятся исправления.

4.2. В реестре счетов-фактур на переработку прямогонного бензина в отношении лица, осуществляющего переработку прямогонного бензина в строках 1 а - 1 г отражается:

а) в строке 1а - полное наименование организации - переработчика прямогонного бензина либо фамилия, имя и отчество (при наличии) индивидуального предпринимателя - переработчика прямогонного бензина, указанные в счетефактуре.

Полное наименование организации указывается в соответствии с учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается).

Фамилия, имя и отчество (при наличии) индивидуального предпринимателя указываются полностью, без сокращений, в соответствии с документом, удостоверяющим личность;

б) в строке 1б - идентификационный номер налогоплательщика (ИНН);

в) в строке 1в - код причины постановки на учет в налоговом органе (КПП);

г) в строке 1г - номер свидетельства на переработку прямогонного бензина.

4.3. В отношении организации или индивидуального предпринимателя, осуществляющего производство прямогонного бензина, переданного переработчику прямогонного бензина, указанному в строке 1а реестра счетов-фактур на переработку прямогонного бензина, на основе договора на оказание услуг по переработке прямогонного бензина в строках 2 а - 2 г реестра счетов-фактур на переработку прямогонного бензина указываются следующие сведения:

а) в строке 2а - полное наименование организации либо фамилия, имя и отчество (при наличии) индивидуального предпринимателя-производителя прямогонного бензина, имеющего свидетельство на производство прямогонного бензина.

Полное наименование организации указывается в соответствии с учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается).

Фамилия, имя и отчество (при наличии) индивидуального предпринимателя указываются полностью, без сокращений, в соответствии с документом, удостоверяющим личность;

б) в строке 2б - идентификационный номер налогоплательщика (ИНН);

в) в строке 2в - код причины постановки на учет в налоговом органе (КПП);

г) в строке 2г - номер свидетельства на производство прямогонного бензина.

4.4. В графах 2-16 таблицы N 2 реестра счетов-фактур на переработку прямогонного бензина отражаются сведения отдельно по каждому счету-фактуре, выставленному производителем прямогонного бензина, отраженного в строке 2а данного реестра счетов-фактур на переработку прямогонного бензина, переработчику прямогонного бензина, указанному в строке 1а реестра счетов-фактур на переработку прямогонного бензина.

Графы 2-4 таблицы N 2 реестра счетов-фактур на переработку прямогонного бензина заполняются в следующем порядке:

а) в графе 2 - номер счета-фактуры;

б) в графе 3 - дата (цифрами число, месяц и год) составления счета-фактуры;

в) в графе 4 - стоимость переработки прямогонного бензина.

4.5. В случае внесения исправлений в счет-фактуру графы 5-7 таблицы N 2 реестра счетов-фактур на переработку прямогонного бензина заполняются в следующем порядке:

а) в графе 5 - порядковый номер внесенного в счет-фактуру исправления;

б) в графе 6 - дата (цифрами число, месяц, год) внесенного в счет-фактуру исправления;

в) в графе 7 - стоимость переработки, указанная после внесения исправления.

В случае отсутствия необходимости отражения информации о внесении исправлений в счет-фактуру в указанных сроках и графах проставляются прочерки.

4.6. При необходимости представления в налоговый орган сведений о корректировочном счете-фактуре в графах 9-11 таблицы N 2 реестра счетов-фактур на переработку прямогонного бензина отражаются:

а) в графе 9 - номер корректировочного счета-фактуры;

з) в графе 10 - дата (цифрами число, месяц и год) составления корректировочного счета-фактуры;

и) в графе 11 - стоимость переработки прямогонного бензина, указанная в корректировочном счете-фактуры.

4.7. Для отражения сведений о внесении исправлений в корректировочный счет-фактуру в графах 13-16 таблицы N 2 реестра счетов -фактур на переработку прямогонного бензина указываются:

а) в графе 13 - порядковый номер внесенного исправления в корректировочный счет-фактуру;

б) в графе 14 - номер корректировочного счета-фактуры, в который внесены исправления;

в) в графе 15 - дата (цифрами число, месяц и год) внесенного исправления в корректировочный счет - фактуру;

г) в графе 16 - стоимость переработки прямогонного бензина, указанная в корректировочном счете-фактуры после внесенного в него исправления.

4.8. Каждая страница реестра счетов-фактур на переработку прямогонного бензина заверяется подписью руководителя организации или индивидуального предпринимателя - производителя прямогонного бензина, имеющих свидетельство на производство прямогонного бензина, либо уполномоченным в установленном порядке лицом с указанием наименования документа, подтверждающего полномочия представителя, и печатью (при ее наличии).

Приложение N 5

Порядок представления налогоплательщиками в налоговые органы реестров счетов-фактур в целях применения налоговых вычетов по акцизам

1. Реестры счетов-фактур, указанные в подпункте 3 пункта 11 и подпункте 2 пункта 13 статьи 201 Налогового кодекса Российской Федерации (далее - Налоговый кодекс), представляются в налоговый орган в двух экземплярах:

1) покупателями денатурированного этилового спирта, имеющими свидетельство на производство неспиртосодержащей продукции;

2) покупателями прямогонного бензина, имеющими свидетельство на переработку прямогонного бензина.

2. Реестры счетов-фактур, указанные в подпункте 1 пункта 14 статьи 201 Налогового кодекса представляются в налоговый орган в одном экземпляре лицами, имеющими свидетельство на производство прямогонного бензина, осуществившими передачу произведенного ими прямогонного бензина на переработку на давальческой основе.

3. Реестры счетов-фактур, указанные в пунктах 1 и 2 настоящего порядка, представляются в налоговый орган налогоплательщиком лично или через его законного или уполномоченного представителя, либо направляются в виде почтового отправления с описью вложения.

4. Датой представления в налоговый орган реестров счетов-фактур, представляемых лицами, указанными в пунктах 1 и 2 настоящего порядка, является дата регистрации сданных реестров счетов-фактур в налоговом органе.

5. Отметка налогового органа проставляется на каждой странице всех экземпляров представленных реестров счетов-фактур.

6. Изменения в реестр счетов-фактур после его представления в налоговый орган вносятся путем представления уточненного реестра счетов-фактур.

7. Датой представления в налоговый орган уточненных реестров счетов-фактур, представляемых лицами, указанными в пунктах 1 и 2 настоящего порядка, является дата регистрации уточненных реестров счетов-фактур в налоговом органе.

8. При представлении уточненного реестра счетов-фактур указывается номер уточнения (например, "1", "2" и так далее), а также регистрационный номер и дата регистрации, проставленные налоговым органом в первично представленном реестре счетов-фактур.

9. Проставление отметки на уточненном реестре счетов-фактур осуществляется должностным лицом налогового органа посредством проставления штампа с указанием даты регистрации и регистрационного номера, удостоверяемой личной подписью должностного лица налогового органа.

Регистрационный номер, проставляемый на реестре счетов-фактур (уточненном реестре счетов-фактур) формируется на основе порядкового номера, указываемого в соответствующих журналах регистрации реестров счетов-фактур за текущий календарный год. По окончании календарного года нумерация возобновляется.

Отметка о соответствии сведений проставляется на каждой странице всех экземпляров представленных уточненных реестрах счетов-фактур.

10. Отметка налогового органа на представленном реестре счетов-фактур (уточненном реестре счетов-фактур) проставляется не позднее пяти дней с даты представления налогоплательщиком реестров счетов-фактур (уточненных реестров счетов-фактур).

11. Один экземпляр реестра счетов-фактур с отметкой налогового органа возвращается лицам, указанным в пункте 1 настоящего порядка, либо их законным или уполномоченным представителям по истечении срока, установленного для проставления отметки налогового органа. Второй экземпляр реестров счетов-фактур хранится в налоговом органе.

12. Налоговые органы ведут журналы регистрации реестров счетов-фактур по установленным формам, приведенным в приложениях N 1, N 2 и N 3 к настоящему порядку.

Внимание!

К этому документу прилагаются следующие файлы:

Источники:

, , , ,

Следующие:

27 июля 2024 года

Комментариев пока нет!Другие статьи:

Приказ о ликвидации предприятия образец украина

Приказ о ликвидации предприятия образец украина Приказ о переводе на другую должность образец рк

Приказ о переводе на другую должность образец ркПопулярное

Образец протокола по стимулирующим выплатам в доу Образец протокола заседания комиссии по рассмотрению и распределению стимулирующей части ФОТМБДОУ «Детский сад общеразвивающего вида с приоритетным осуществлением деятельности по Приказ о вводе в эксплуатацию здания образец Приказ Росстата от 01.11.2008 N 274 (ред. от 01.04.) "Об утверждении Указаний по заполнению формы федерального статистического наблюдения N С-1

Образец протокола по стимулирующим выплатам в доу Образец протокола заседания комиссии по рассмотрению и распределению стимулирующей части ФОТМБДОУ «Детский сад общеразвивающего вида с приоритетным осуществлением деятельности по Приказ о вводе в эксплуатацию здания образец Приказ Росстата от 01.11.2008 N 274 (ред. от 01.04.) "Об утверждении Указаний по заполнению формы федерального статистического наблюдения N С-1  Образец трудового договора слесаря сантехника Договор, трудовой, c сантехникомг. Москва ___ __________ 201_ года.Открытое акционерное общество _________________________, именуемое в дальнейшем Работодатель, в лице ________________________, действующего

Образец трудового договора слесаря сантехника Договор, трудовой, c сантехникомг. Москва ___ __________ 201_ года.Открытое акционерное общество _________________________, именуемое в дальнейшем Работодатель, в лице ________________________, действующего  Образцы объяснительных о недостаче Объяснительная записка по поводу недостачи денег - правовед ru 1СПАЛОМА.РУ / thread / Образец объяснительной по недостаче | Просмотров: 73954

Образцы объяснительных о недостаче Объяснительная записка по поводу недостачи денег - правовед ru 1СПАЛОМА.РУ / thread / Образец объяснительной по недостаче | Просмотров: 73954 Недавно добавленные материалы:

Договор аренды помещения между юридическими лицами образец АРЕНДЫ НЕЖИЛОГО ПОМЕЩЕНИЯ, ЗАКЛЮЧАЕМЫЙ МЕЖДУ ДВУМЯ ЮРИДИЧЕСКИМИ ЛИЦАМИг. Санкт-Петербург ___________ _____ г.ООО ____________, именуемое в дальнейшем Арендодатель, в лице генерального директора ________________, действующей Договор аренды помещения под магазин образец Источники: Договор аренды цеха образец Простой образец договора аренды Договор аренды подъемника образец Раздел: Образцы документовТип документа: ПаспортДля того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.ВНИМАНИЮ ВЛАДЕЛЬЦА ПОДЪЕМНИКА!1. Договор аренды образец рб по состоянию на 25 января 2005 годаДоговор аренды оборудования№_____ Город ____________ _____ ____________ 200 _ Договор аренды оборудования с последующим выкупом образец Приложение N ___к Договору аренды оборудованияс последующим выкупомN ___ от "___"________ ___ г.__________________, именуем__ в дальнейшем "Арендодатель", в лице __________________, действующ__ на основании __________________, Договор аренды программного обеспечения образец ДОГОВОРна разработку программного обеспечения"___"_________ ____ г.____________________________________________________________, именуем____ в дальнейшем "Заказчик", в лице ____________________________________________, действующ__ на основании ________________________,  Образец возражения на исковое заявление третьего лица

Образец возражения на исковое заявление третьего лица Приказ о создании рабочей группы образец в доу

Приказ о создании рабочей группы образец в доу Продление срочного трудового договора образец

Продление срочного трудового договора образец